#13 🚀Hyper-croissance & ♻️ Recyclage

#13 🚀Hyper-croissance & ♻️ Recyclage

🚀Introduction de l'hyper-croissance + Datadog & Snowflake | ♻️ Le recyclage + Tomra, Veolia, Derichebourg & Carbios

Bonjour,

Les 4 dernières semaines ont encore une fois été compliquées pour les marchés et l’investissement croissance.

Le contexte de l’inflation combinée à la hausse de taux est clairement défavorable mais s’il y a des risques, parfois des excès il n’y a pas non plus de raison de paniquer

Concentrons-nous sur ce que nous maîtrisons: les fondamentaux, les méga-tendances, la croissance, les entreprises bien gérées, les bons résultats. C’est l’objet de cette publication avec l’hyper-croissance pour le dossier Tech et le recyclage pour le dossier Vert

Restons modestes. Nos sélections sous-performent en ce moment les marchés (-8% vs +3% depuis leur lancement). Voici ce que nous écrivions en octobre dernier:

The show must go on…

S’il n’existe pas de définition stricte, on parle d’hyper-croissance lorsque les revenus d’une entreprise augmentent au-delà de 40% par an sur une période prolongée. Certaines, comme Snowflake, dépassent même les 100% de croissance annuelle alors que leurs ventes dépassent le milliard de dollars! Ces valeurs ont surperformé les marchés ces dernières années, fortement accéléré pendant le covid avant de subir une violente correction depuis la mi-2021, perdant pour beaucoup d’entre elles plus de 50% de leur valeur. Nous avons sélectionné Snowflake et Datadog. Que vous décidiez ou non d’investir dans des entreprises d’hyper-croissance, comprendre leur dynamique et leur valorisation ouvrira de nouvelles perspectives à vos investissements.

A l'opposé de l’hyper-croissance, nous consacrons le dossier vert au recyclage, une des activités les plus stables et défensives qui soit. Avec la prise de conscience des enjeux environnementaux, l’urbanisation, la croissance de la population et l'épuisement des ressources, le recyclage est un marché en croissance attractif et de nouvelles technologies font leur apparition. Nous proposons quatre idées, dont trois françaises, toutes très différentes en termes d'activités et de profil de risque pour y investir: Tomra, Veolia, Derichebourg et Carbios.

Sommaire:

Actualité

Notre état d’esprit en février 2022

Dossier Tech: l’hyper-croissance

Dossier Vert: le recyclage

Performance et détail de nos sélections Top15, Tech et Verte

Bonne lecture et bonne sélection!

N'hésitez pas à commenter et partager cette publication!

Pour recevoir nos nouvelles publication par email, inscrivez-vous ici (c’est gratuit):

Bonne lecture et bonne sélection!

N'hésitez pas à commenter et partager cette publication!

I. Actualité

C’est fini. NVIDIA abandonne le rachat de ARM sous la pression des autorités de la concurrence. Ce dénouement était attendu et n’a donc eu aucun impact sur les cours des deux entreprises. NVIDIA fait partie de nos sélections. C’est un poids lourd de l'électronique et cet échec ne remet pas en cause les raisons de notre achat ni les perspectives de l’entreprise. NVIDIA a d’ailleurs annoncé des résultats et des perspectives phénoménaux le 16 février.

Dégringolade pour Meta (Facebook). C’était la seule GAFAM que nous n’avions pas inclus dans notre sélection, en premier lieu pour des raisons éthiques. La maison Meta prend l’eau de toute part avec de multiples questions:

L’éthique et la réglementation avec de nombreux conflits et risques

Gouvernance et le leadership de Mark Zuckerberg

La stratégie du Metaverse, avec des milliards engloutis dans un business dont le modèle reste à définir (rappelons que Facebook a dépensé des milliards dans Oculus et la réalité augmentée sans aucun résultat)

Mais la principale explication à la chute du cours est le déclin du navire amiral Facebook qui perd des utilisateurs.

Ce que vient de connaître Meta est un risque qui guette toutes les entreprises de croissance. Lorsque la croissance décélère, les multiples de valorisation deviennent intenables et la chute peut être brutale. Plusieurs des entreprises de nos sélections ont été sanctionnées par le marché suite à des perspectives jugées décevantes: Docusign, Paypal, Shopify ou Albemarle. Nous restons néanmoins confiants concernant ces entreprises car les résultats comme les perspectives sont toujours bons, c’est davantage la perception du marché qui a changé.

On a beaucoup entendu parler de taux, d’inflation et d’Ukraine ces dernières semaines avec des mouvements significatifs sur les marchés.

La valorisation des actions dépend directement des taux d'intérêts. Taux et inflation sont intimement liés via les politiques des banques centrales. Nous l’avons écrit à de nombreuses reprises, c’est un facteur très important pour expliquer l'évolution des marchés. Pour que cela soit activable sur votre portefeuille il faut:

Anticiper l'évolution de l’inflation et de la croissance

Anticiper les décisions futures des banques centrales à la lecture de ces chiffres

Savoir ce qui est déjà intégré par le marché ou non

Comprendre les mécaniques précises de transmission au sein de l'économie et des entreprises et prévoir lesquelles seront impactées positivement ou négativement. Par exemple, le lien hausse des taux = baisse des actions de croissance n’est pas vérifié au delà du très court terme

Si vous vous en sentez de taille, on vous conseille de postuler au poste de directeur de la BCE ou de chef économiste de BNP Paribas. Sinon vous pouvez faire comme nous: vous suivez l'actualité, essayez de comprendre mais n’y consacrez pas plus de temps et d'énergie que nécessaire et ne modifiez pas votre portefeuille à chaque rumeur sur les annonces de la BCE ou de la FED.

Comme dirait Peter Lynch, “Si vous consacrez 13 minutes par an à la macroéconomie, vous avez perdu 10 minutes.”

La géopolitique a un impact majeur sur les marchés émergents comme la Turquie ou la Russie. A moins d'être un investisseur averti, il est déconseillé d’investir en dehors des grandes économies développées.

La géopolitique peut avoir un impact sur certaines entreprises exposées à un risque particulier. Albemarle (voir #12 lithium) est exposé à la situation politique chilienne car une partie de ses mines s’y trouve.

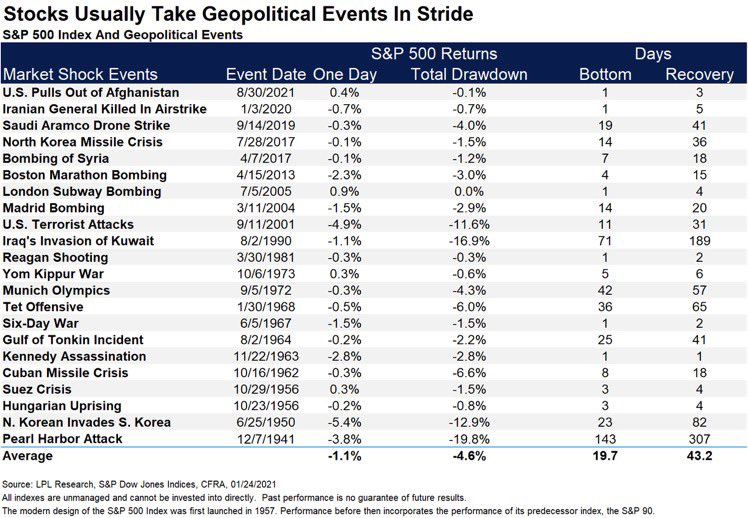

Mais la géopolitique a un impact insignifiant sur les marchés développés, ceux dans lesquels nous investissons. C’est certes passionnant et important en tant que citoyen, mais en tant qu’investisseur il n’y a pas de raison d’y accorder une trop grande importance. Illustration avec l’historique ci-dessous. Dites-vous que le jour de l’attaque de Pearl Harbor, le marché n’avait reculé que d'à peine 3.8%!

II. Notre état d’esprit en février 2022

[Arnaud]

Je n’ai pas eu d'activité significative depuis le mois dernier.

J’avais vendu en janvier une partie de mes actions défensives et des minières pour racheter les titres d’hyper-croissance que j’avais déjà en portefeuille ou pour initier des positions sur ceux qui m'intéressaient mais semblaient trop cher auparavant (ZoomInfo, Zscaler, Monday.com et SentinelOne). Mon portefeuille d’actions internationales est toujours intégralement investi, avec un léger effet de levier (10%) et un biais risque et croissance. Jusqu’ici on peut dire que cela n’a pas vraiment payé mais je ne suis pas particulièrement inquiet!

Les résultats des entreprises ont été excellents et cela m’importe plus que le sentiment de marché.

[Benoît]

De -25% au moment de notre article de janvier, mon portefeuille est tombé à -30% quelques jours plus tard, avant de remonter à -13% puis de revenir à -25% aujourd’hui. De la belle volatilité! Alors que la panique paraissait avoir gagné les marchés avec des mouvements incohérents décorrélés de la réalité des actifs, les excellents résultats trimestriels d’Apple, Alphabet (Google) et Amazon ont un temps rassuré les investisseurs… jusqu'à ce que le jeu de poker menteur de Poutine ne fasse à nouveau chuter les cours.

J’ai profité du creux fin janvier début février pour rajouter du cash, ce qui a gonflé la taille de mon portefeuille d’environ 13%. Pour compenser, je réduirai légèrement mes versements en DCA sur les mois qui viennent, si les cours remontent bien. Il semblerait que j’ai eu le nez fin: les cinq actions que j’ai renforcées le 28 janvier (Asana, Bill.com, Digital Turbine, Global-e & SentinelOne) sont en moyenne en hausse de 30% sur les 15 derniers jours. A suivre…Mon portefeuille oscille toujours autour de 90 positions (contre 150 au plus haut de 2021), le mois dernier j’ai sorti 2 valeurs (Dexcom et Shop Apotheke) pour ajouter Tesla. Tous mes achats récents étaient des valeurs que j’avais déjà en portefeuille, car je préfère renforcer ce que je connais et qui marche plutôt que de tenter des nouveaux coups.

Mes valeurs d’hypercroissance ont pour la plupart délivré des résultats trimestriels exceptionnels (Unity, Bill.com, Digital Turbine, Twilio, Adyen, Hubspot, Datadog, Cloudflare ont déjà publié), d’autres se sont faites laminées pour des résultats pourtant corrects mais froidement accueillis (Shopify -16%, Roku -22%, Amplitude -60%!!!). La santé financière de ces entreprises est au plus haut, mais leurs actions devront sans doute attendre plusieurs mois avant de retrouver leur plus haut historique.

III. Dossier Tech: l’hyper-croissance

La digitalisation de la société facilite l'émergence d’un nouveau type d’entreprises dites d’hyper-croissance capables de maintenir sur la durée une croissance de leurs revenus supérieure à 40% voire 50%.

Amazon qui est une entreprise emblématique de l'hyper-croissance a multiplié son chiffre d’affaires par 1000 en 20 ans

Jusqu'à l'avènement de l’Internet et surtout du Cloud, il était extrêmement rare de rencontrer de telles entreprises. Le Cloud permet de commercialiser et le déployer une offre à un grand nombre de clients et d’utilisateurs sans construire toute une infrastructure. Dans une économie physique, il faut construire de nouvelles usines ou magasins ce qui prend du temps, consomme du capital et s’effectue généralement avec des rendements décroissants. Dans une économie numérique pré-cloud, il fallait toujours recruter et former des équipes en interne et en externe pour installer les logiciels, les déployer, former, maintenir et ceci prenait du temps. Aujourd’hui avec le modèle SaaS tout cela est devenu beaucoup plus simple et rapide.

La plupart des entreprises d’hyper-croissance se trouvent donc dans l’univers du Cloud et des SaaS mais il en existe également quelques-unes dans d’autres secteurs (Tesla, Nvidia, Upstart, Shopify).

Nous vous conseillons de lire nos précédentes publications si vous n'êtes pas familiers de ces secteurs:

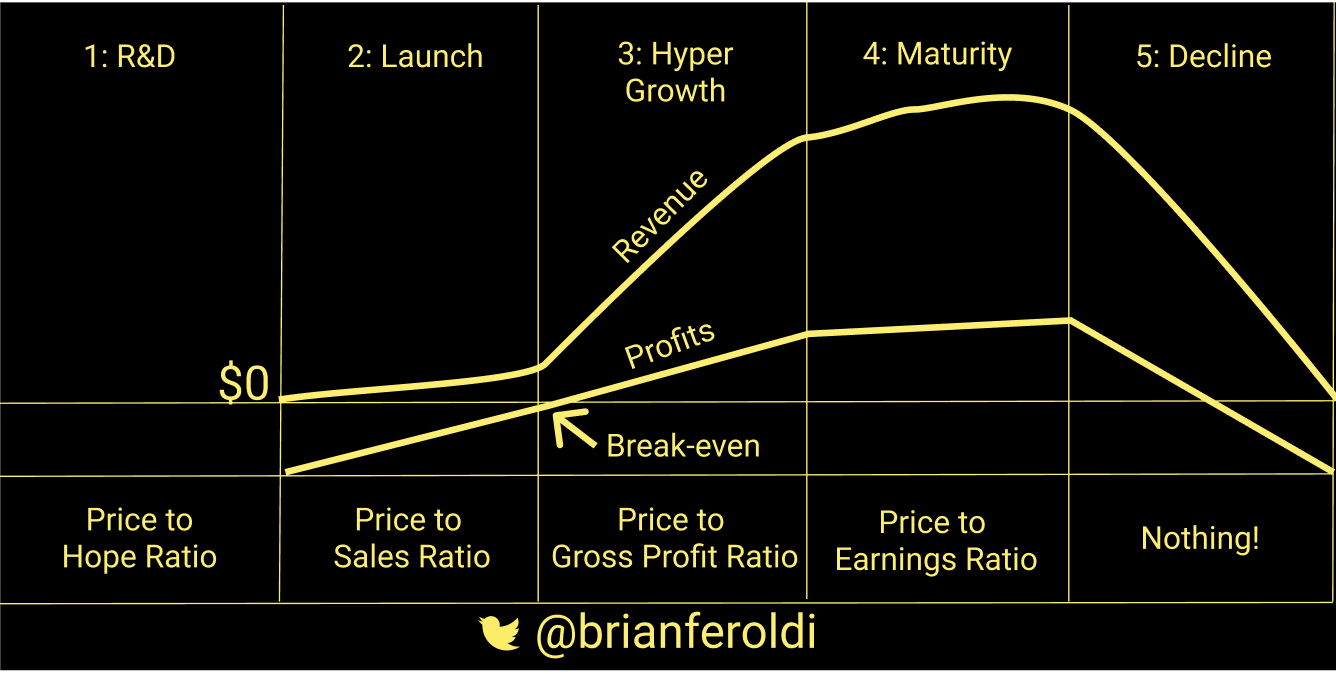

3.1 Les phases de croissance et ratios de valorisation par @brianferoldi

La première phase de Recherche & Développement concerne surtout les startups et les biotechs. Le risque d'échec est élevé et nous évitons en général cette catégorie d’entreprises, à quelques rares exceptions près (Carbios, Origin Materials).

La seconde phase de lancement demeure risquée car le succès du produit n’est pas garanti. De nombreux SPACs (introduction en bourse accélérée via un fonds d’investissement dédié) ont été lancés en 2020 dans cette phase, voire la première, avec des résultats globalement catastrophiques.

La troisième phase, l’hyper-croissance, est aujourd’hui de mieux en mieux comprise par les marchés et c’est l’objet de cette publication. C’est le bon moment pour entrer sur les marchés!

La quatrième phase est intéressante pour constituer un socle solide au sein de son portefeuille. Les entreprises ont un business stable sur un marché mature. Elles auront tendance à optimiser leur profitabilité plutôt que d’investir agressivement dans leur croissance. La plupart des entreprises de notre top15 s’y trouvent ainsi que Tomra, Veolia et Derichebourg du dossier recyclage.

La cinquième phase est très dangereuse. Détournez-vous des entreprises dont le chiffre d’affaires n’est pas en croissance, et méfiez-vous comme de la peste de celles en déclin. Les valorisations basses (PE<10 pour les banques, l’automobile, le pétrole ou l’acier) et les dividendes élevés (parfois >5% pour les banques et le pétrole) doivent vous alerter sur la pérennité de l'activité de l’entreprise plutôt que de vous allécher pour la bonne affaire.

3.2 La valorisation de l’hypercroissance

Une entreprise d’hyper-croissance ne s'évalue pas comme une entreprise mature, stable et profitable.

Le PER (Price Earnings Ratio = capitalisation / profits) est le ratio le plus utilisé pour comparer des entreprises établies. Beaucoup d’investisseurs peu familiers avec les entreprises de croissance se focalisent sur le PER de ces entreprises jugé trop élevé, ou pire, sur le fait qu’elles ne font pas de profits. Nous allons vous expliquer pourquoi une telle vue n’est pas pertinente.

Prenez Salesforce (NYSE:CRM). Fondée en 1999, l’entreprise leader mondiale du CRM n’a généré quasiment aucun profit avant 2016. Son PER n’est passé sous la barre des 100 qu’en 2020 (108 aujourd’hui). Entre 2006 ($176M) et 2021 (21.3B$), ses revenus ont été multipliés par 120. 2006? Trop cher! 2010? Trop cher! 2015? Trop cher. Entre-temps, le cours de bourse a été multiplié par 22 en 15 ans. Et aujourd’hui? Le PER est à 108… toujours trop cher!

Cette histoire se retrouve dans beaucoup d'entreprises: Amazon, ServiceNow, Tesla, Veeva, Sartorius Stedim Biotech, Teleperformance, etc.

En ne regardant le marché que sous le prisme du PER, on loupe quelque chose, vous ne trouvez pas?

La valorisation est un exercice difficile, particulièrement pour les entreprises de croissance puisque l’essentiel de leur valorisation dépend de leur développement futur et pas de leurs chiffres actuels. Nous vous recommandons de parcourir l’article de notre publication de mai 2021 à ce sujet.

Comment aborder la valorisation dans l’hyper-croissance?

A long terme, la performance d’une action dépend essentiellement de la croissance de ses revenus. A court terme, il y a tellement de facteurs qui font fluctuer les cours qu'à moins d'être un trader aguerri, il est difficile de gagner. C’est malheureusement parce que beaucoup d’investisseurs cherchent l’argent facile à court-terme que 90% d’entre eux sous-performent les indices sur le long terme.

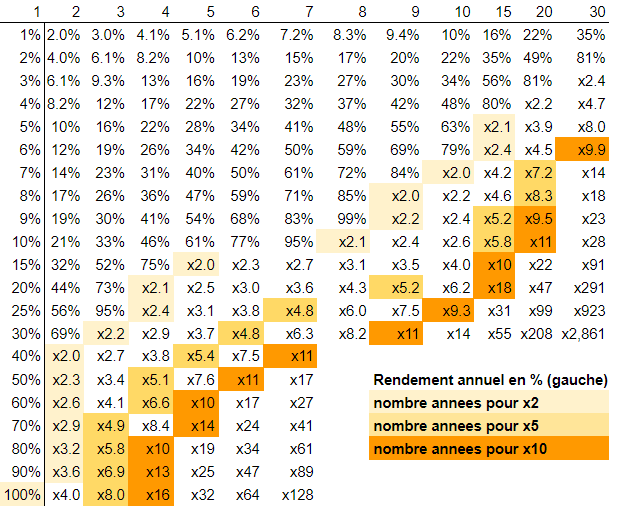

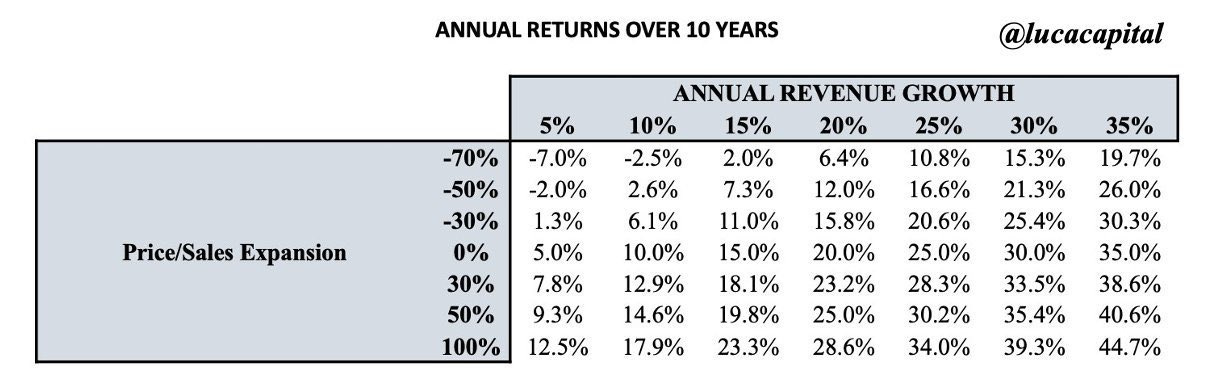

Avec une croissance rapide, le retour pour l’investisseur peut être très intéressant, même si l’on a payé une valorisation très élevée initialement et que celle-ci diminue. Par exemple dans le tableau ci-dessous, avec une croissance de 30% annualisée sur 10 ans (plus facile a atteindre quand on croit de 50~100% les premières années), même si le ratio de valorisation baisse de 70% (passe de 30x ventes à 9x les ventes) l’investisseur obtient malgré tout un rendement annualisé de 15.3% ce qui est excellent, les indices progressant de 7-9% par an.

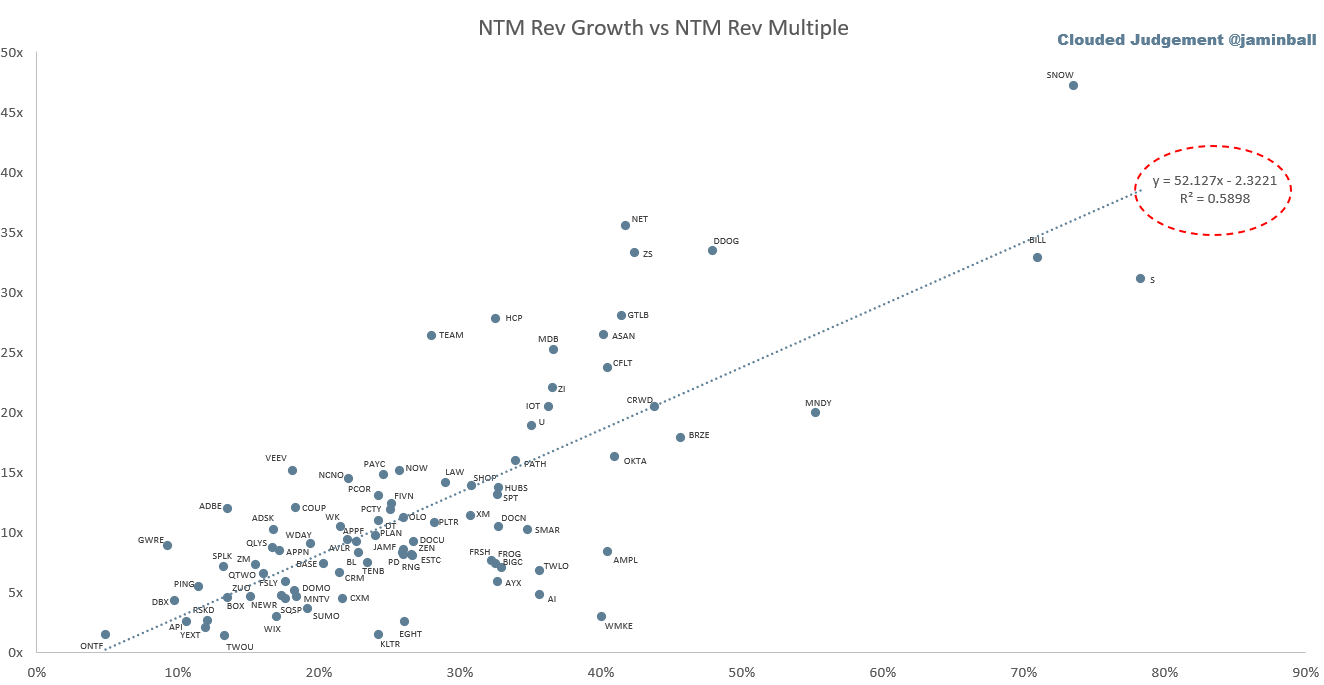

La valorisation Price/Sales doit être rapportée à la croissance, au taux de marge (Gross Margin & Free Cash Flow) et à la solidité du business (dirigeants, produits, barrières à l'entrée etc.). Un exemple ci-dessous avec un graphique actualisé chaque semaine sur Clouded judgment, avec en abscisses la croissance estimée des 12 prochains mois, et en ordonnées le ratio P/S (capitalisation / prochains 12 mois de revenus).

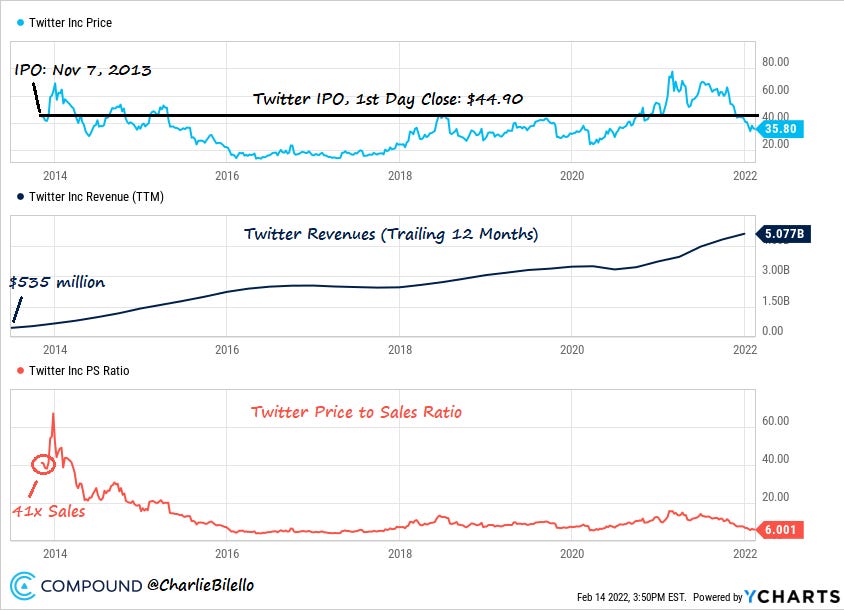

Un des risques est de payer initialement trop cher pour la croissance. Exemple ci-dessous avec Twitter dont le cours stagne depuis son introduction en 2013 alors que ses revenus sont pourtant passés de $500 millions à $5 milliards. La valorisation initiale de 41x P/S était trop élevée par rapport au potentiel de l’entreprise.

3.3 Résultat Net négatif mais Free Cash Flow positif

Beaucoup d’entreprises d’hyper-croissance ont un résultat net négatif et affichent donc des pertes. Ceci est rédhibitoire pour beaucoup d’investisseurs, à tort.

Ces entreprises priorisent la croissance à la rentabilité sur le court-terme. Elles investissent agressivement en coûts commerciaux et marketing pour acquérir de nouveaux clients ainsi qu’en R&D pour perfectionner et développer leur offre. Ceci quitte à creuser leurs pertes. L’objectif est de gagner le plus rapidement des parts de marché et d’atteindre une échelle (scale) suffisante qui deviendra un avantage compétitif par rapport à des concurrents plus petits.

Si le coût d’acquisition d’un nouveau client est de 100€, et sa Customer Lifetime Value de 300€, alors cette dépense de 100€ aujourd’hui est créatrice de valeur, même si cela implique pour l’entreprise d'être non profitable pendant quelques années.

La Customer Lifetime Value (CLV) est, en marketing, la somme des profits attendus sur la « durée de vie » d'un client (durée pendant laquelle il est client de l'entreprise), ajustés de l'inflation.

Deux indicateurs sont à privilégier pour évaluer la profitabilité de ces entreprises:

Gross Margin (GM, marge brute): Ces entreprises dégagent des marges élevées car elles commercialisent des services dématérialisés, nécessitant des équipes restreintes mais de très haut niveau. Dans le cas des SaaS, la GM moyenne est de 73% avec le premier quartile à 68% et le dernier décile à 84% (source Clouded Judgement)

Free Cash Flow (FCF): La principale différence entre le résultat net et le Free Cash Flow pour ces entreprises est la Stock Based Compensation (l'émission de nouvelles actions pour rémunérer les employés). Elle impacte le résultat net (la norme comptable impose de les comptabiliser) mais pas la trésorerie de l’entreprise. Le FCF des entreprises d’hyper-croissance est en règle générale légèrement positif, ce qui leur permet de continuer à investir et maximiser leur croissance mais sans avoir à lever des capitaux ou de la dette. Quand bien même le FCF serait négatif, l’essentiel est de s’assurer que le solde de trésorerie de l’entreprise permet de couvrir ce Cash Burn (consommation de trésorerie) jusqu’au moment où le FCF deviendra positif.

Une entreprise avec un résultat net négatif mais une croissance des ventes de 40%, une Gross Margin de 75% et un Free Cash Flow positif est rentable économiquement à défaut de l'être comptablement.

Acheter n’importe quelle entreprise simplement parce qu’elle est en croissance serait une erreur (Wework, Peloton, Uber). Mais ignorer une entreprise d’hyper-croissance avec de bons ratios parce qu’elle est comptablement en perte ne tient pas non plus la route. Tant d’investisseurs ont ignoré Amazon ou Tesla pour cette raison alors qu’en analysant de plus près les comptes et la dynamique de ces entreprises, il était clair que leur modèle économique était rentable ce que leurs comptes ne le laissaient pas encore paraître.

3.4 Indicateurs à suivre

Voici quelques indicateurs qui vont aideront à évaluer la qualité d’une entreprise en phase d'hyper croissance:

L'évolution de la croissance des revenus:

On privilégiera une entreprise dont le taux de croissance est stable ou en accélération. Cela traduit une très forte dynamique du business, car en général, plus une entreprise grossit, plus sa croissance tend à ralentir.

Un exemple: Cloudflare (NYSE:NET) qui passe de $135M à $656M (+386%) en 4 ans en accélérant son taux de croissance chaque année.2017 → 2018 : +43%

2018 → 2019 : +49%

2019 → 2020 : +50%

2020 → 2021 : +52%

Gross Margin (marge brute). Elle devrait s'améliorer progressivement avec l’accroissement de la taille de l’entreprise.

Net Dollar Retention (NDR) / Net Revenue Retention (NRR), spécifique aux entreprises ayant un revenu récurrent, comme les SaaS.

Cet indicateur traduit la contribution à la croissance des clients existants. Si l’entreprise a 100 clients en 2020 qui ont généré $10M de revenus et que ces mêmes 100 clients ont généré en 2021 $12M de revenus, alors le NDR sera égal à 120%. Avant même de compter les revenus provenant des nouveaux clients, l’entreprise a déjà cru de 20%!

On considère qu’un NDR de 110 est correct, 120 bon et 130 excellent. Pour information, Snowflake a un NRR de 173%!Free Cash Flows (FCF)

On préfère un FCF positif. Quand c’est le cas, on pourra utiliser le ratio de valorisation Capitalisation / FCF, qui ressemble au PER.Ratio R&D (Recherche & Développement), S&M (Ventes & Marketing), G&A (Frais Généraux et Administratifs) en pourcentage des ventes. Les dépenses doivent progresser moins rapidement que les ventes et par conséquent ces ratios doivent s'améliorer au fil des publications. C’est ce que l'on appelle l’operational leverage (levier opérationnel en franglais) et qui permet à l'investisseur de s’assurer qu'à terme la croissance sera convertie en profits.

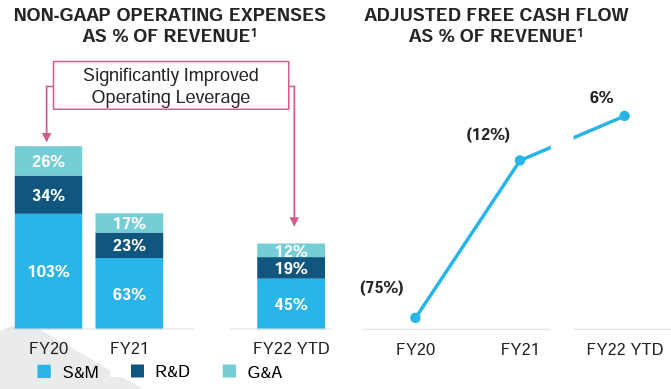

L’exemple de Snowflake ci-dessus illustre bien ces concepts. On voit sur le graphe de gauche qu’en 2020, pour chaque $100 de revenus, Snowflake dépensait $163 dollars en charges opérationnelles, dont $103 de S&M. Le FCF ajusté (à droite) était de -75%: 175$ de trésorerie qui sortent (on simplifie) pour $100 de revenus qui rentrent!

Ce qui compte le plus, c’est la trajectoire, pas le point de départ. En dépensant beaucoup en 2020, Snowflake a pu accroître ses revenus de 124%. En 2021, pour $100 de revenus, Snowflake ne dépensait “plus que” $103 (163→103). Et en 2022, de $103 ils prévoient de ramener les dépenses à $76, ce qui devrait permettre à l'entreprise de générer un FCF positif. Là où beaucoup d’investisseurs traditionnels ne voient qu’une entreprise non profitable, nous voyons un monstre de croissance pionnier de son industrie avec un levier opérationnel exceptionnel!

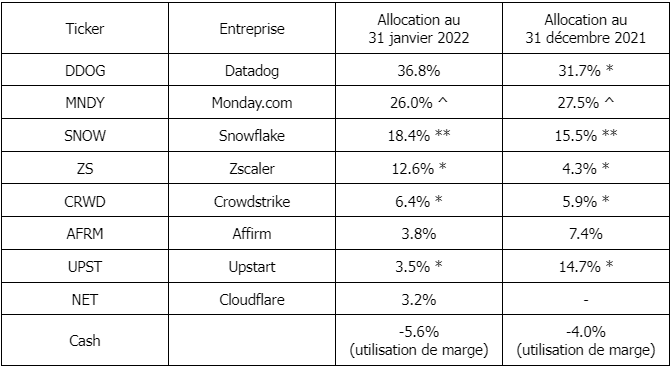

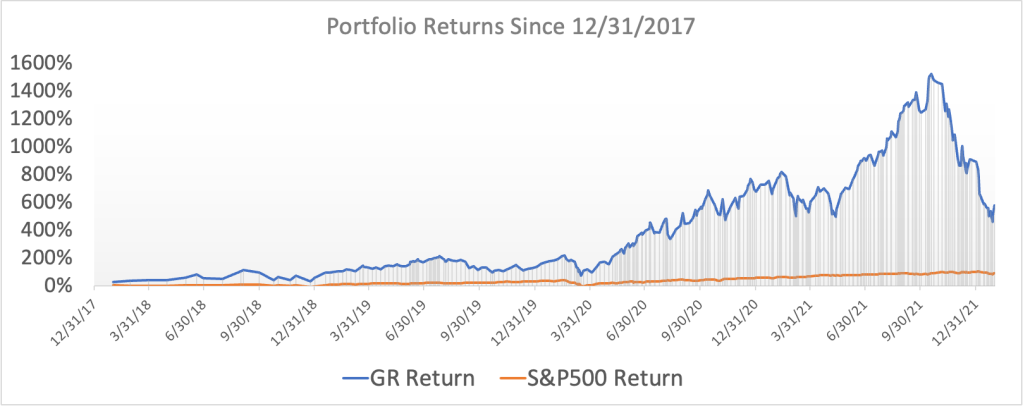

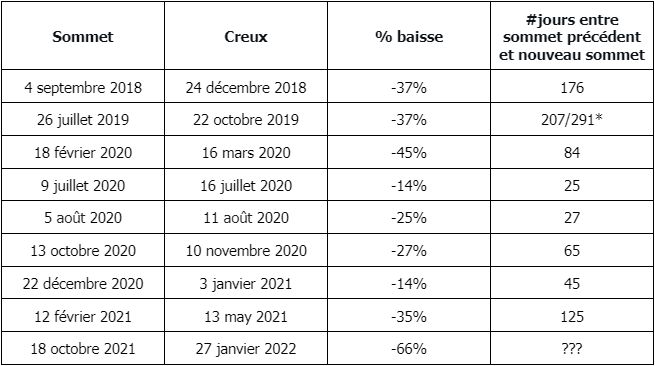

3.5 Portefeuille, Performance et Volatilité: exemple avec @GauchoRico

@GauchoRico est un disciple de Saul Rosenthal. Son portefeuille est composé uniquement d’entreprises d’hyper-croissance et très concentré, les trois premières positions représentant près de trois quarts du total. Il utilise également quelques options.Il s’agit donc un exemple de portefeuille d’hyper-croissance poussé à l'extrême.

Pour ceux qui souhaitent creuser le sujet, jetez un oeil à son blog (en anglais) dont sont extrait les tableaux suivants:

Un portefeuille très concentré

* Inclus options CALL Jan23; ** inclus options LEAPS 2024; ^ inclus options CALL 21Dec22

Une performance exceptionnelle

Des chutes brutales et fréquentes

*en intraday / à la clôture

Investir dans l’hyper-croissance expose à des niveaux de volatilité que peu d’investisseurs peuvent tolérer.

Nous pensons qu’il peut être intéressant pour tous les investisseurs de comprendre ce secteur mais il nous semble préférable de ne s’y lancer que progressivement et après plusieurs années d'expérience sur les marchés. Il est indispensable d’avoir quelques crises/krach derrière soi pour mieux connaître sa tolérance au risque et savoir comment on réagit face à ce genre d'événement qui ne manquera pas de se reproduire.

[Arnaud]

20% de mon portefeuille actif est composé d’hyper-croissance soit 10% du total de mon exposition actions.

[Benoît]

65% de mon portefeuille croissance est alloué à des valeurs d’hypercroissance, chiffre qui tombe à 50% si on comptabilise toutes mes actions (croissance + défensives).

3.6. Notre sélection

Nous avons sélectionné deux stars de l’hyper-croissance: Snowflake et Datadog.

Snowflake est probablement la plus belle histoire d’hyper-croissance et également l’entreprise la plus chèrement valorisée du marché, l’un n’allant pas sans l’autre.

Les chiffres:

Croissance: +110% au T4. Aucune entreprise réalisant plus d’un milliard de dollars de chiffre d’affaires ne croit à ce rythme.

Net Revenue Retention: 173%, le plus élevé du marché

Gross Profit 74.6%

FCF positif

Valorisation 50x Ventes

Au delà des chiffres:

L’entreprise comptait Warren Buffet à son capital au moment de son introduction au Nasdaq en septembre 2020

Les professionnels du secteur sont unanimes pour considérer Snowflake comme un produit exceptionnel

Deux des trois fondateurs sont français: Benoît Dageville et Thierry Cruanes

Le CEO, Frank Slootman, dirigeait précédemment ServiceNow, un énorme succès boursier!

Mais au fait que fait Snowflake?

Snowflake est une entreprise cloud native (née dans le cloud) de stockage et d’analyse de données. Dans le monde connecté d’aujourd’hui, les entreprises stockent des quantités de données faramineuses. D'après la société d'études IDC, le nombre de data dans le monde devrait atteindre 175 zettabytes en 2025 (1ZB = 1,000,000,000,000 GB, sachant que les derniers iPhone ont une mémoire de 512G, oui, ça fait beaucoup d’iPhone!). La plupart de cette donnée demeure inexploitée.

Snowflake permet à ses clients de stocker et d’organiser ces données et de les rendre facilement accessibles. Son interface intuitive ainsi que son intégration avec plusieurs logiciels tierces permettent de consulter les données.

Ses accords avec les trois “hyperscalers” du Cloud (AWS, Azure, Google Cloud) rendent Snowflake “Cloud-agnostique”: ses clients sont libres de choisir la plateforme où stocker leurs données. C’est un avantage face à Redshift d’AWS ou BigQuery de Google Cloud qui sont mono-plateformes.

Contrairement aux SaaS, dont les clients paient une souscription pour pouvoir utiliser le logiciel, les clients de Snowflake paient en fonction de la quantité de ressources de calcul de stockage et d’analyse qu’ils utilisent. Le business model est donc plus proche de l’infrastructure Cloud que du software.

On aime chez Snowflake

Tout: le management, le produit, la croissance, etc. Snowflake est une entreprise exceptionnelle. Les chiffres parlent d’eux mêmes

L’action s’est relativement bien tenue lors de la période récente avec une baisse de “seulement” 17% depuis janvier et 32% depuis le plus haut historique. Preuve qu’il existe encore des investisseurs prêts à payer des multiples de valorisation très élevés pour la qualité. Les entreprises qui tiennent le mieux pendant les périodes de trouble sont en général celles qui repartent le plus vite ensuite.

Points d’attention:

La valorisation évidemment. Sur les 12 derniers mois, le titre est en hausse de 1.53%. Son ratio PS ratio est passé dans le même temps de 80.2x à 47.2x mais cela reste élevé.

Plus d’informations:

Datadog est une plateforme de supervision et de cybersécurité pour les applications cloud.

Transformation Digitale X Cloud X Cybersecurité = 🚀🚀🚀

Le cœur de business de Datadog est l’observabilité, son logiciel permet de traquer en temps réel tout ce qui se passe sur l’infrastructure informatique d’une entreprise, que ce soit sur ses propres serveurs ou dans le cloud. Cela permet aux équipes IT de détecter des problèmes de performance ou des utilisations frauduleuses des outils informatiques.

L’entreprise décrit son offre comme étant du “Cloud monitoring as a service”.

Comme Snowflake, Datadog a été fondé par des français, Olivier Pomel et Alexis Lê-Quôc

Comme Snowflake, les chiffres de Datadog sont impressionnants et cela en fait une autre superstar de l’hyper-croissance.

Les chiffres:

Croissance: +84% au T4, en accélération

Net Revenue Retention: >130% pour le 17ème trimestre consécutif.

Gross Profit 79%

FCF positif, qui représente déjà 30% du chiffre d’affaires

On aime chez Datadog:

L'opportunité est énorme, la visibilité excellente et le leadership de Datadog sur le marché se confirme trimestre après trimestre

Mieux que Snowflake l’action a perdu seulement 3% depuis le 1er janvier et 19% depuis le plus haut historique.

Points d’attention:

La valorisation généreuse 33.5x ventes, il n’y a pas de soldes sur Datadog

Datadog opère dans la cybersécurité. Si, comme nous, vous n'êtes pas un spécialiste du domaine, vous ne comprendrez probablement pas grand-chose aux produits de Datadog qui sont très techniques et complexes.

Plus d’informations:

3.7. Pour aller plus loin

Comptes à suivre sur Twitter

Hypergrowth

@jonwayne235

@StockNovice

@investing_bear

@GauchoRico

@jaminball

@hhhypergrowthMix growth & hypergrowth

@StockMarketNerd

@FromValue

@Invesquotes

@OphirGottlieb

@EconomyApp

@Beth_Kindig

@JonahLupton

@DavidGFool

@TomGardnerFool

@BrianFeroldi

@TMFJMo

Jamin Ball passe en revue chaque semaine le secteur du Software-as-a-Service et fournit à ses lecteurs un benchmark complet sur les résultats financiers, les prévisions et la valorisation des entreprises SaaS

The Technology Letter

Tiernan Ray réagit plusieurs fois par semaine à l'actualité du secteur des tech, principalement les logiciels et les semi-conducteurs. Des analyses, des réactions aux publications et des interviews de CEO. Du contenu de grande qualité.Saul’s Investing Discussions

Ce forum d'investisseurs, sur la plateforme de Motley Fool, focalise exclusivement ses discussions sur l’hypercroissance. Un très bon moyen de s'imprégner de la philosophie de Saul Rosenthal, que l’on vous avait présenté brièvement dans notre newsletter d’octobre.Un outil de comparaison des ratios des entreprises d’hyper-croissance

Article de Bert Hochfeld pour comprendre plus en profondeur la mécanique d’hyper-croissance dans les entreprises de logiciels

IV. Dossier Vert: le recyclage

Est-il encore utile de préciser l’importance des enjeux du recyclage en termes de pollution, santé publique, préservation des écosystèmes, récupération des ressources?

La croissance du marché du recyclage est portée par la démographie, l’urbanisation et le développement des pays émergents, la réglementation (directive européenne sur les plastiques à usage unique), les changements de valeurs et de comportements des consommateurs ainsi que l'intégration de ces enjeux dans les stratégies des entreprises.

Aujourd'hui, on recycle de manière limitée et inégale:

Entre les pays: très élevé en Allemagne et Europe du Nord, faible voire inexistant dans les pays en développement

Seulement 2% du plastique est recyclé et réutilisé pour un usage similaire (32% finit dans la nature, 40% en décharges, 14% incinéré, 12% recyclé dans des usages différents)

Mais 50% du papier, 70-90% de l’acier et jusqu'à 95% de l'aluminium sont recyclés

Il existe de nombreuses sociétés cotées impliquées dans la collecte, le tri et le recyclage des déchets. Une fois n’est pas coutume, nous sélectionnons quatre valeurs européennes dont trois françaises, avec des profils différents qui devraient satisfaire tous les styles d’investissement:

Tomra (NOUVEAU), un leader technologique sur une niche rémunératrice en croissance: les machines de tri des déchets.

Veolia (voir l’article spécial GIEC d'août 2021), le géant français de la collecte et le tri des déchets, l’eau et l'énergie. Une entreprise très stable et solide.

Derichebourg (voir article spécial GIEC), dans la collecte et le recyclage des métaux: une entreprise très cyclique bien gérée.

Carbios (voir l’article Investissement vert d’avril 2021) avec une nouvelle technologie verte de recyclage du plastique PET. Une société technologique à un stade de développement.

Tomra est une société norvégienne fabricant les machines utilisées pour le recyclage et le tri des déchets. L'activité est divisée en 3 branches:

Collecte des déchets (50%)

Mines (17%)

Alimentaire (33%)

On aime chez Tomra:

CAGR +27% par an 2004-2020 dont 15% organique et le reste via des acquisitions. La croissance annuelle du marché est attendue à 10-12% pour la collecte des déchets, 15% pour les mines et 6-8% pour l'agro-alimentaire. Tomra prévoit une croissance >10% par an pour la période 2018-2023

Tomra est une société norvégienne. Les sociétés scandinaves sont généralement bien gérées, compétitives, internationalisées, et de plus évoluent dans un environnement juridique, économique et social favorable.

La société a des parts de marchés très importantes: 60-70% pour la collecte des déchets, 50% pour les mines, 25-30% pour l’alimentaire.

Marge brute 40-45% et marge d’EBITDA 18%

ROE 15-20% et l’objectif du groupe est de maintenir un ROCE >20% sur les nouveaux projets

L’endettement est limité à 0.75x EBITDA

Points d’attention:

La qualité a un prix, la valorisation de Tomra est de loin la plus élevée de cette sélection. La récente baisse du cours, sans information négative, est cependant une opportunité pour rentrer sur des niveaux plus raisonnables

Avec des parts de marché si importantes Tomra ne peut espérer croître beaucoup plus rapidement que le marché de manière organique ni effectuer des acquisitions majeures

Plus d’informations:

Veolia est le géant français et leader mondial des services dans l’environnement avec des activités comme la collecte et le traitement des déchets classiques comme dangereux, le traitement et la distribution d’eau, l'énergie dont l'efficacité énergétique. L’entreprise est donc au cœur d’un grand nombre de problématiques environnementales dont l’importance ne fera que grandir dans les décennies à venir. La collecte et le recyclage de déchets, sujet de ce dossier, est le principal métier de Veolia et celui qui contribue le plus à la croissance mais le groupe se développe aussi sur des niches technologiques prometteuses comme le recyclage des batteries lithium-ion (partenariat avec Renault et Solvay) ou les bio-carburants (partenariat avec Total)

La fusion en cours avec son rival Suez Environnement renforce le poids du groupe en ajoutant un tiers de chiffre d’affaires, consolide un marché encore très fragmenté, et devrait dégager 500M€ de synergies.

On aime chez Veolia:

Veolia est un consolidateur. Bien exécutée, cette stratégie peut générer énormément de valeur pour les actionnaires (cf. Eurofins Scientific). Même avec la fusion avec Suez, Veolia ne représente que 3% du marché mondial de l’eau par exemple.

Veolia a une contribution claire et irremplaçable aux enjeux écologiques auxquels nous sommes confrontés

Les finances ont été assainies après une période de difficultés: endettement maîtrisé (2.5x EBITDA), ROE > 10%, marge d’exploitation 6.5% en progression constante, rendement 3%

Points d’attention:

Veolia est une entreprise de services aux collectivités (utility en anglais). Ces entreprises ont les caractéristiques suivantes: marchés réglementés et sensibles à l'évolution de la réglementation, croissance faible (<5% par an) mais visible et pérenne, investissements importants et souvent un endettement élevé (3-8x EBITDA). Pour ces entreprises les principaux indicateurs à suivre sont la qualité du bilan (niveau d’endettement), le retour sur les capitaux investis (les projets sont-ils rentables, créent-ils de la valeur pour les actionnaires?) et la génération de flux de trésorerie.

Plus d’informations:

La production d’acier représente à elle seule 5% des émissions mondiales de CO2. Recycler l’acier génère une économie de CO2 de 58% par rapport à sa production. C’est encore plus pour d’autres métaux avec 95% pour l'aluminium et 85% pour le cuivre. Collecter, trier et recycler les métaux est donc un enjeu majeur.

Derichebourg a également une activité similaire à celle de Veolia pour la collecte et le traitement de déchets ainsi que les services de nettoyage urbain.

On aime chez Derichebourg:

Derichebourg est également un consolidateur avec la dernière acquisition majeure du groupe Ecore

Le groupe est désendetté et les résultats financiers sont excellents

Une stratégie simple et claire (voir la présentation en lien ci-dessous, en anglais)

Points d’attention:

Les revenus et les profits de Derichebourg dépendent non seulement des volumes mais surtout des cours des métaux. L'activité de l’entreprise est par conséquent cyclique et le cours de bourse volatile. Nous sommes actuellement en haut de cycle, le moment n’est donc pas forcément le plus favorable. Néanmoins, il nous semble que le marché va se développer sur le long terme et commencer à construire une position dès maintenant nous paraît être raisonnable.

Le recyclage de l’acier domine (50%) et cette activité est dépendante de la conjoncture chinoise (50% de la production et de la consommation mondiale). Le groupe est également présent sur des niches rentables de recyclage d’autres métaux (40%) ainsi que les services aux collectivités (10%) qui contrebalancent partiellement la cyclicité de l'acier.

Plus d’informations:

Présentation investisseurs (en anglais)

Carbios est une société française développant une technologie de recyclage du plastique.

Le recyclage du plastique est un enjeu majeur pour l’impact sur l’environnement (notamment les océans) ainsi que pour les émissions de CO2 liées à sa production à partir du pétrole.

Le plastique est aujourd’hui indispensable car difficilement substituable. Malgré des alternatives pour l’emballage (verre, carton, aluminium), les atouts considérables des plastiques expliquent la diversité de leurs utilisations. Le PET sur lequel se concentre Carbios est l’un des plastiques les plus utilisés et son utilité devrait s'accroître du fait de ses qualités.

Carbios disrupte le marché grâce à sa solution de recyclage. D’autres acteurs tentent de développer des technologies similaires et le principal risque vient de l’émergence d’une technologie concurrente.

Une forte pression réglementaire (notamment en Europe) encourage le recyclage. Résoudre le problème de l’emballage est un enjeu vital pour l’avenir de certaines industries (alimentaire, boisson, cosmétique)

Carbios utilise des enzymes pour recycler des plastiques PET, solution prometteuse comme le prouvent ses partenariats avec des acteurs majeurs tels que L’Oréal, Nestlé, Pepsico ou Suntory.

Les techniques de recyclage pour des produits indispensables et non substituables sont par nature intéressantes, le bilan environnemental étant meilleur que le cycle extraction-rejet. La véritable question est la capacité de déployer la technologie à grande échelle et à un coût compétitif.

On aime chez Carbios:

Une solution à un problème majeur. Le marché potentiel est visible et conséquent.

Les actionnaires de poids au capital: L’Oréal, Michelin, L’Occitane, Truffle Capital

Des partenariats avec des acteurs industriels majeurs (Pepsico, L'Oréal, Nestlé, Suntory)

Le cours a fait x4 en 2020 et stagne depuis. L’action n’a pas subi la baisse qu’ont connu d’autres valeurs technologiques, signe qu’il y a des investisseurs de long terme au capital.

Point d’attention:

Carbios ne réalise pas encore de chiffre d'affaires significatif et sa technologie est au stade du démonstrateur. La première bouteille en PET recyclée par Carbios n’est pas attendue avant 2025. A ce stade de développement, le risque d’échec est très élevé.

Plus d’informations:

L’entreprise n’ayant pas de chiffre d'affaires, la fiche Zonebourse présente peu d'intérêt. L’entreprise est cependant suffisamment capitalisée pour la phase actuelle de son développement. La trésorerie couvre plusieurs années de dépenses et d’investissements avant mise en production.

[Supplément] Le recyclage des batteries, éoliennes et ENR en général

Nous n’avons malheureusement pas le temps de traiter tous les sujets mais il s’agit d’une problématique émergente intéressante. Quelques informations en vrac:

Siemens-Gamesa, concurrent de Vestas présent dans nos sélections, vient de lancer les premières pales d'éoliennes recyclables. Les pales représentent moins de 10% des matériaux utilisés dans une éolienne et leur fin de vie est un enjeu mineur mais très médiatisé.

Veolia travaille sur le recyclage des batteries. Tesla également comme la plupart des fabricants de batteries. Une autre entreprise européenne Umicore est également présente sur le marché. Un des projets les plus en vue est Redwood Materials, mené par JB Straubel l'ancien patron des batteries chez Tesla et légende vivante du secteur. Ci-dessous une liste des entreprises travaillant sur le recyclage des batteries

Une tech française, Waga Energy, recycle les émissions de méthane des décharges pour en faire du gaz. Il existe bien d’autres projets de ce genre et nous en reparlerons très certainement lors de prochaines publications.

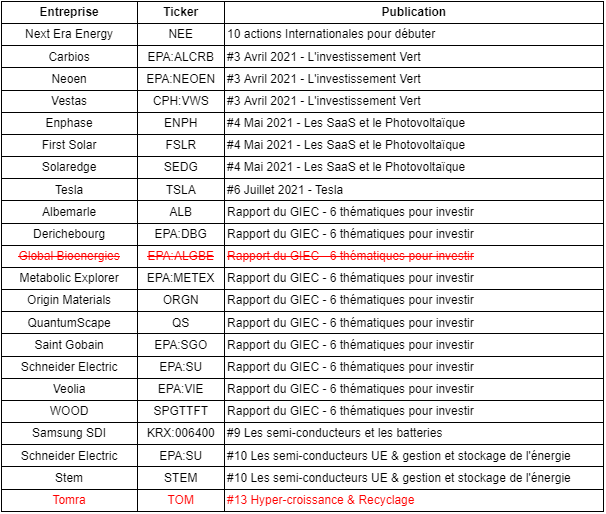

IV. Performance et détail de nos sélections Top15, Tech et Verte

Tous les détails sont accessibles sur cette Google Sheet

Top15

Pas de changement au sein de notre Top15

Tech

Verte

Nous sortons Global Bioenergies de notre sélection verte. Cette entreprise avait été sélectionnée comme exemple pour l’article sur le GIEC mais est un peu trop petite et spéculative pour cette liste.

Pour recevoir directement nos nouvelles publis par email, inscrivez-vous ici:

💌 Si vous avez aimé cette publication, aidez-nous à la faire connaître!

Parlez-en autour de vous et partagez-la sur les réseaux sociaux:

Arnaud & Benoît

AVERTISSEMENT

Cette publication se veut un support éducatif, nous espérons qu'à travers vos lectures, vous vous familiarisez avec l’investissement en bourse et découvrez des entreprises intéressantes. Nous partageons ici les stratégies que nous appliquons à nos propres investissements. Par nature, toutes nos informations sont génériques et ne tiennent pas compte de votre situation personnelle. Le contenu publié ici ne doit donc pas être considéré comme une recommandation à acheter un titre ou à suivre une stratégie particulière d’investissement, ni être assimilé à une prestation de conseil en investissement financier ou à une incitation quelconque à acheter ou vendre des instruments financiers. Investir en bourse implique des risques, toute discussion publiée ici ne contiendra pas de descriptions exhaustives des facteurs de risque.

Superbe newsletter! De grande qualité. Merci pour le partage. 👍🏻