#9 Les semi-conducteurs 📶 et les batteries 🔋

Comment avez-vous traversé les dernières semaines? Deux secteurs en plein boom: semi-conducteurs & batteries. Comment profiter de leur croissance?

Les dernières semaines ont été un peu chahutées en bourse ce qui était une bonne occasion de rentrer à prix réduit sur des entreprises intéressantes. Nous avons renforcé nos principales lignes avec les plus fortes convictions (Shopify, Nvidia, Tesla, TSMC etc.) et ajouté quelques trouvailles principalement dans la Tech pour Benoit et l'énergie pour Arnaud.

Ce mois-ci nous proposons:

La performance

L'actualité chargée de ces dernières semaines

Q&A: Que faire quand ça tangue?

Notre état d’esprit en ce mois d’octobre 2021

Dossier Tech: les semi-conducteurs

→ Présents partout, c’est un marché énorme et l’un des grands enjeux stratégiques du XXIe siècle

Dossier Vert: les batteries

→ Stockage d'énergie x18 entre 2020 et 2030

💡Comment investir dans ces secteurs? Comprendre la chaîne de valeur et quelles entreprises sont les mieux positionnées pour tirer profit de la croissance.

Si vous n’êtes pas encore inscrit et souhaitez recevoir directement nos nouvelles publis dans votre boite mail, voici le lien pour l’inscription:

Si vous aimez cette publication, aidez-nous à la faire connaître!

Parlez-en autour de vous et partagez la sur les réseaux sociaux:

I. Suivi de la performance & de notre activité

Note: vous trouverez tout le détail des performances valeur par valeur ici.

Et nos portefeuilles personnels

II. L'actualité chargée de ces dernières semaines

Nouveau scandale chez Facebook. Une lanceuse d’alerte accuse le réseau social d'être néfaste pour les jeunes, de le savoir, d’en tirer profit… et aussi de mentir aux investisseurs sur son nombre réel d’utilisateurs parmi les millenials. Cela fait beaucoup! Les grandes entreprises tech se retrouvent régulièrement sur le banc des accusés. Facebook est la Tech dont l’activité est une des plus sujettes à débat. Son fondateur Mark Zuckerberg, qui dispose d’un contrôle absolu sur l’entreprise, est une personnalité très controversée.

Pour nous c’est clair, Facebook ne fait pas partie de nos investissements et cela pour des raisons éthiques.

Evergrande, le second promoteur immobilier chinois en défaut de paiement. C’est grave?

L’immobilier représente 25% du PIB chinois, contre 13% en France. C’est colossal, on peut parler de bulle, donc c’est important pour l'économie mondiale. Il faut cependant relativiser car lorsqu’une entreprise de cette taille fait défaut en Chine, c’est le résultat d’une décision du gouvernement. On ne connaît pas les intentions du PCC mais il ne s’agit pas d'une faillite désordonnée ni d’un risque d’effondrement imminent du secteur. D’autre part, la très faible exposition des prêteurs internationaux à l’immobilier chinois limite le risque de contamination.

Les prix de l'énergie s’envolent. Les cours de l'énergie sont toujours très volatiles et leur impact sur l'économie et l’inflation peut être important. Phénomène passager ou signe avant-coureur de difficultés à venir, notamment liées à la transition énergétique? Affaire à suivre.

La hausse des taux d'intérêts fait baisser les actions et surtout les techs. Pour les techs c’est vrai à court-terme avec une corrélation de -0.9 cette année. A long terme en revanche ce n’est absolument pas vérifié. Plus de détails dans cet excellent article.

Grow fast or die slow, une actualité du 1er avril 2014 que l’on aurait aimé lire à l'époque. Une lecture intéressante pour tous les investisseurs ayant un biais “croissance”.

III. Q&A: Que faire quand ça tangue?

Ce qui vient de se passer n’a rien d’extraordinaire

L’indice VIX, surnommé “indice de la peur”, mesure la volatilité des marchés. La volatilité de septembre, 3e épisode du genre cette année, est incomparable avec les grands épisodes comme le covid19 (à gauche sur ce graph), la crise des dettes européennes (2011) ou celle de Lehman (2008).

Les marchés baissent régulièrement

Mais montent sur le long-terme

Pour l’investissement long-terme, l'évolution des profits sur les 10 prochaines années a un impact supérieur au sentiment de marché aujourd’hui

Quelles questions se poser et comment réagir quand cela tangue comme ces dernières semaines?

Pourquoi les marchés baissent?

Les unes des journaux concernant les prix de l’énergie, les coupures d’électricité en Chine, la faillite du promoteur immobilier chinois Evergrande. Mais ce qui fait surtout baisser les marchés, notamment la technologie, c’est la hausse des taux d’intérêts long terme aux Etats-Unis.

Quelle est mon exposition au risque?

Si l’on est investi sur les techs alors l’exposition ne porte pas sur la Chine (les techs US sont pour la plupart absentes de Chine), les prix de l’énergie, ou l’inflation (les sociétés techs ont une bonne capacité à augmenter leurs prix) mais les taux longs US.

Faut-il vendre?

Il ne faut surtout pas paniquer et tout vendre lorsque la bourse commence à baisser.

L'idéal est de ne rien avoir à vendre, de n’avoir que des valeurs de qualité que l’on conserve sur le long terme.

Si l’on préfère vendre, alors il faut prioriser les valeurs sur lesquelles on a le moins de convictions ou qui ont déçu. Idéalement, il aurait fallu ne pas attendre que cela baisse pour agir.

Tactiquement il peut être intéressant de vendre des valeurs défensives qui ont peu baissé pour racheter les entreprises qui ont baissé beaucoup de manière injustifiée. Nous n’aimons pas moyenner à la baisse (racheter moins cher une position en perte pour diminuer son prix de revient unitaire). En revanche, si nous sommes convaincu qu’une entreprise continuera de croître, alors dans ce cas précis nous n'hésiterons pas à en racheter

Ai-je des liquidités disponibles?

Si oui, la baisse du marché peut être une bonne occasion pour racheter. Il est toujours bon de disposer d’un peu de cash de côté pour saisir les opportunités (5-10% pour nous, jamais plus)

Sinon, il est probablement déjà trop tard pour vendre.

Quoi qu’il arrive, il est préférable de conserver une réserve financière suffisante pour couvrir 6 mois de dépenses courantes en cas d'imprévu.

Si vous n’avez rien de disponible pour racheter après une baisse des marchés, posez-vous la question de l’allocation de votre capital.

IV. Notre état d’esprit en ce mois d’octobre 2021

[Benoît]

La découverte du groupe administré par Saul Rosenthal sur le forum de The Motley Fool a été pour moi une révélation. La knowledgebase de Saul, qui décrit sa philosophie d’investissement (32% par an sur 30 ans, excusez du peu), m’a permis d’affiner ma propre approche. J’ai profité de la volatilité de Septembre pour me délester des plusieurs lignes matures ou en perte de vitesse pour en renforcer d’autres en forte croissance (Adyen, Asana, Datadog, Docebo, Lightspeed, Upstart, ZoomInfo, Zscaler entre autres). J’ai commencé à réduire mon nombre de positions (3 nouvelles entrées, Duolingo, Monday.com et Semler Scientific, contre 14 sorties) et vais continuer à renforcer une dizaine de valeurs pour augmenter progressivement leur poids dans mon portefeuille. Je suis presque surpris de devoir conclure que parmi mon Top 20 actuel, les sous-performers des cinq prochaines années pourraient bien se nommer Apple, Amazon ou Paypal! Il n’y doivent d’ailleurs leur présence que par leur solidité.

Je dispose toujours de quelques réserves de cash que je continue de m'astreindre à injecter selon un planning régulier, les 1er et 16 de chaque mois. Le montant de ces versements restera stable sur les prochains 3 à 6 mois. Je pourrais ensuite être amené à réévaluer une à deux fois par an la fréquence et le montant de ces investissements en fonction des évolutions de ma situation professionnelle, personnelle et financière.

[Arnaud]

Comme indiqué le mois dernier, j’avais vendu un petit peu pour avoir des liquidités. J’ai acheté et je suis maintenant 100% investi.

Je continue à me dégager de toutes les techs qui déçoivent surtout si elles sont encore en Cash Flow négatif. J'achète dans le secteur des renouvelables, surtout les batteries, et je renforce mes principales positions (Shopify, Docusign, Mercado Libre, Square, Tesla etc.).

J’ai également été scotché par la lecture de la stratégie d’investissement de Saul Rosenthal. Mon portefeuille est très fragmenté, j’ai 150 valeurs entre mon compte titre et mon PEA, ce qui me convient car je veux investir dans les technologies vertes. Néanmoins je pense renforcer le poids de mon top 20 qui n’est composé que de champions!

Vous pouvez retrouver en anglais la knowledgebase de Saul (en 3 parties), accessible gratuitement. Un must à lire pour quiconque s'intéresse aux valeurs de croissance!

Nous publions régulièrement sur Twitter, réseau sur lequel vous trouverez énormément de contenu de qualité.

Voici nos comptes personnels, n'hésitez pas à nous suivre!

@Arnaudvaillant et @BenChapInvest

V. Le dossier Tech: Les semi-conducteurs (introduction)

Les semiconducteurs sont la colonne vertébrale de la société moderne. Le marché mondial devrait passer la barre des 500 milliards de dollars en 2021. Mais au-delà de ce marché déjà gigantesque, de multiple secteurs d'activité en sont dépendants. Votre téléphone, votre voiture ou tout ce qui utilise un logiciel, rien ne fonctionnerait sans les semiconducteurs.

Les catégories principales de semiconducteurs sont les mémoires, les processeurs, les circuits logiques et les puces analogiques.

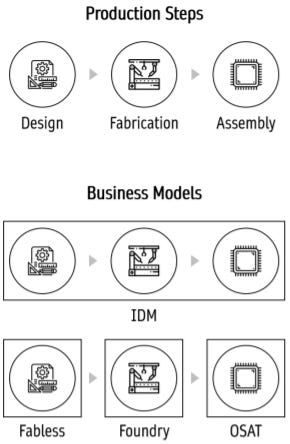

Fabless & Fonderies, le nouveau duo gagnant?

Pour produire un circuit intégré, il faut d’abord le concevoir, puis le produire avant de le packager sous sa forme finale. Historiquement, les fabricants d'électroniques internalisaient toute la chaîne de production. On parle ici de IDM ou Integrated Device Manufacturer. Ce compartimentage de l’industrie est à l'origine de sa cyclicité, car les décisions d'investissement dans l'appareil de production étaient liées à l’anticipation de la demande en produit final.

Les fonderies permettent aux fabricants d'électroniques de sous-traiter la fabrication. Elles concentrent leurs efforts sur l'amélioration des procédés de fabrication et permettent à leurs clients de bénéficier d’économies d'échelle et de flexibilité des volumes tout en limitant le risque lié à l’investissement, une fab dernier cri coûtant plus de 10 Mds€. De plus en plus d’entreprises préfèrent externaliser la fabrication aux fonderies et se focaliser uniquement sur le design: on parle d’entreprise fabless (=qui n’as pas de fab). Qualcomm, Nvidia ou AMD s’appuient sur ce modèle.

Le modèle fabless permet une innovation plus rapide en abaissant la barrière à l'entrée sur le marché des semi-conducteurs. Apple, Amazon, Google, Microsoft et même Tesla ont ainsi décidé de concevoir leurs propres processeurs personnalisés pour leurs produits plutôt que de n’utiliser que des produits catalogue de chez Intel. C’est ensuite TSMC ou ses concurrents qui produisent les puces.

La chaîne d’approvisionnement des semiconducteurs

Derrière les 3 maillons principaux de l’industrie (design/fabrication/assemblage) se trouvent tout un écosystème de fournisseurs.

Les designers s'appuient sur des logiciels spécialisés pour la conception de leurs produits. L’industrie s’est beaucoup consolidée au fil du temps. Des entreprises comme Cadence Design Systems ou Synopsis sont les principaux fournisseurs de logiciel d’EDA (Electronic Design Automation). D’autres acteurs importants proposent sous licence des blocs de propriété intellectuelle (IP). Outre les 2 EDA précités, l’un des principaux vendeurs d’IP est Arm Holdings. Précédemment acquis par le fonds d'investissement de Softbank, Arm est aujourd’hui en cours d’acquisition par Nvidia (nous l'évoquions cet été dans notre article dédié à Nvidia).

La partie aval repose sur les équipements de fabrication, les matériaux (wafers et réactifs chimiques) ainsi que les services annexes.

Cinq fabricants dominent le marché des équipements: Advanced Materials, KLA, Lam Research (US), ASML (EU) et Tokyo Electron (JP). Eux-mêmes s’appuient sur une chaîne d’approvisionnement très vaste. Le hollandais ASML s’appuie sur 5000 fournisseurs à travers l’Europe, l’Asie et les Etats-Unis.

Une multitude d’entreprises chimiques se partagent le gâteau des semiconducteurs. Le marché des wafers, dont le coût est moindre, est quant à lui concentré à 90% entre 5 vendeurs. Le français Soitec y occupe une niche à plus forte valeur ajoutée.

Les semi conducteurs et nos sélections

Nous avons intégré 2 acteurs majeurs des semiconducteurs dans nos précédentes sélections: TSMC (10 actions Internationales pour débuter) est le leader incontesté des fondeurs et ASML (5 actions européennes pour débuter) dispose d’un monopole sur les machines eUV (extreme ultraviolet) permettant la fabrication des puces les plus avancées.

Alphabet, Amazon, Apple, Microsoft et Tesla se sont tous lancés dans le design de leurs propres puces. Nvidia est un acteur fabless, ses GPU (processeur graphiques) sont produits grâce aux dernières technologies de TSMC.

Le mois dernier nous évoquions Micron, seul acteur américain du marché des mémoires NAND et DRAM.

Enfin, Air Liquide que nous avions inclus dans notre sélection EU, dispose d’une activité électronique qui fournit des gaz vecteurs ainsi que des produits chimiques de spécialité aux grands noms des semiconducteurs.

Dans les sélections vertes, Enphase et SolarEdge sont des équipementiers d'électronique de puissance (les composants qui permettent de contrôler la puissance électrique) pour l’industrie solaire.

→ Nos sélections sont donc bien exposées au secteur des semi-conducteurs. Nous consacrerons d’autres publications aux semi-conducteurs et notamment aux acteurs européens.

Afin de permettre un investissement dans le secteur des semiconducteurs dans son ensemble, nous sélectionnons le VanEck Semiconductor ETF (symbole “SMH”), disponible chez DeGiro. Si votre courtier ne propose pas SMH, une bonne alternative pourrait être l’ETF iShares Semiconductor (Symbole “SOXX”) de Blackrock, qui offre une exposition et une performance similaires.

Pour aller plus loin sur le sujet des semiconducteurs, nous vous recommandons 2 articles dont nous nous sommes inspiré pour la rédaction de cet article:

The global semiconductor value chain (October 2020 ∙ JP Kleinhans & Dr. N. Baisakova)

Strengthening the global semiconductor value chain in an uncertain era (BCG & SIA)

VI. Le dossier vert : Les batteries

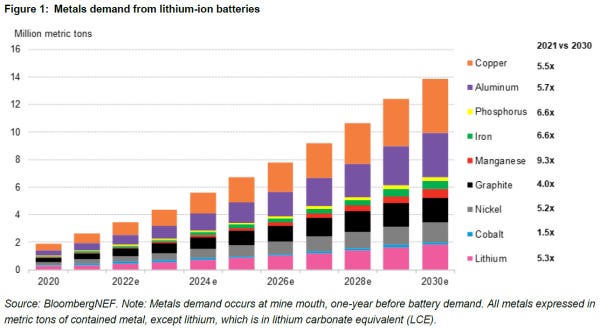

Un potentiel de marché de x18 entre 2020 et 2030

La demande de batteries pour les véhicules électriques et le stockage d'énergie est considérable

La visibilité sur le potentiel est bonne. Chaque mois qui passe affine les prédiction à mesure que les constructeurs automobiles dévoilent leurs plans et que les spécialistes de l'énergie affinent leurs scénarios

→ La croissance exponentielle est difficile à appréhender. Pensez aux courbes de contamination du covid début 2020 ou au succès d’Amazon. Tirez-en partie en dépassant ce biais cognitif qui nous limite.

Le risque de disruption par de nouvelles technologies

Il existe de multiples technologies “concurrentes”: lithium-ion, lithium-ion nouvelle génération, solid-state, lithium-soufre, sodium-ion, fer-air.

Certaines découvertes font l’objet de publications sensationnalistes dans la presse.

Aujourd’hui les batteries commercialisées, les usines en construction et les usines planifiées dans le monde sont toutes de la technologie lithium-ion. Les autres technologies sont à des phases de développement moins avancées, ne changeront pas la donne avant cinq ou dix ans et se concentreront probablement sur des usages marginaux dans un premier temps (haute performance ou longue durée selon la technologie). Il y aura incontestablement des révolutions technologiques dans le domaine. Il ne s’agit cependant pas de remplacer le DVD par le streaming ou le taxi par Uber. La production de batterie est une industrie extrêmement capitalistique avec des chaînes d’approvisionnement complexes et de plus l’innovation est incrémentale plus que de rupture, d'où un risque de disruption limité.

La question de la Chine

La Chine produit 73% des batteries et 70% des véhicules électriques (source Bloomberg NEF).

Il s’agit d’une photo prise aujourd’hui, conséquence de choix stratégiques payants de la Chine et de décisions à courte-vue en Europe et aux Etats-Unis. Mais la dynamique a changé et la photo sera très différente dans cinq ans. On peut raisonnablement parier sur le fait que pratiquement tout ce qui sera commercialisé dans l’UE et aux US y sera également produit, avec des technologies propres. C’est un avantage massif pour les compagnies non-chinoises, en plus de ne pas être à la merci des décisions du PCC.

Les fabricants de batteries

Les 5 premiers acteurs se partageaient 86% du marché mondial en août 2020

Quels acteurs sont investissables?

LG Chem est un conglomérat chimique coréen. En achetant LG Chem vous achetez tout un tas d’autres activités pas forcément aussi intéressantes.

CATL est chinois (nous préférons ne pas être exposé à laChine)

Panasonic est un conglomérat industriel japonais. Comme pour LG Chem l’action Panasonic ne reflète pas le potentiel de l'activité batteries mais un ensemble d'activités plus ou moins attractives.

BYD est chinois

Il ne reste donc que SDI, une entité cotée du groupe Samsung, qui est le meilleur investissement dans le domaine… car le seul! Parfois c’est cela aussi l’investissement.

Nous aimons:

La concurrence est intense mais la croissance est tellement forte qu’il y a de la place pour de nombreux acteurs. Surtout, Samsung SDI n’est pas chinois… et ça, c'est un énorme avantage aujourd’hui pour gagner des contrats!

Adossée au groupe Samsung, SDI a tous les moyens pour se développer

Les finances sont saines, l'activité est en croissance et rentable

Points d’attention:

Les marges sont relativement faibles dans cette activité et pourraient être mises sous-pression par la hausse des coûts de l'énergie et des matières premières

SDI ne produit pas uniquement des batteries pour les véhicules électriques mais aussi des matériaux pour l'électronique et surtout les batteries de téléphones portables et autres petits appareils électroniques. Ce n’est pas une faiblesse, il faut simplement le savoir.

La Corée n’est pas la terre promise pour les investisseurs en termes de gouvernance et de retour aux investisseurs

Le détail sur les finances de Samsung SDI via Zonebourse

La dernière présentation aux investisseurs de Samsung SDI (en anglais)

Le potentiel du marché des batteries n’est pas limité à Samsung SDI, il existe d’autres entreprises encore plus attractives à découvrir.

→ Donnez-nous votre avis sur les segments que vous souhaiteriez découvrir dans nos prochaines publications

Tesla

Tesla est un gros producteur de batteries lithium-ion et dispose sinon de la meilleure technologie au moins d’un des meilleurs savoir-faire en la matière (voir le Tesla Battery Day)

Tesla produit des véhicules électriques haute performance et avec une intégration verticale complète. Tesla maîtrise mieux l’ensemble de la technologie électrique que n’importe quelle entreprise automobile

Tesla est le leader dans le stockage d'énergie pour les particuliers comme à l'échelle industrielle. C’est un marché considérable dont nous avons parlé

Les récentes introductions de nouvelles technologies de batteries: solid-state, lithium-souffre, fer-air, sodium-ion

Les technologies et logiciels de stockage et de gestion de l'énergie

Les minéraux utilisés pour la production de batteries et dont la demande est en plein boom

Lecture complémentaires

Si vous êtes vraiment passionnés par les batteries, voici quelques newsletters et organisations à rejoindre:

https://www.batterybrunch.org

https://www.cellsiders.com

https://batteryinsiders.com

https://battery.associates

https://batterypub.eventbrite.co.uk/

Nous espérons que vous avez apprecié la lecture. N'hésitez pas à nous laisser en bas de ce post un commentaire, une suggestion ou une question.

Bonjour,

Très bonne publication comme toujours. A titre personnel j'aurais trouvé intéressant de voir apparaître une synthèse des valeurs recommandées dans chaque dossier ainsi que, si possible, le ticker des titres. (Similaire à ce que Benoît a commencé à faire sur Twitter)

Bonjour,

Je trouve votre article très bien écrit et résume bien les enjeux du secteur. Je revines sur les entreprises spécialisées dans la production de batteries : que pensez-vous de l'américain Livent ?

Merci d'avance