#3 Avril 2021 - L'investissement Vert

Finance 1.0 | Investissement vert 🌱 | Vestas | Neoen | Carbios

I. Finance 1.0

II. Dossier: L’investissement vert

III. Suivi de la performance

Si vous n’êtes pas encore inscrit et souhaitez recevoir directement nos nouvelles publis dans votre boite mail, voici le lien pour l’inscription:

Si vous aimez cette publication, aidez-nous à la faire connaître!

Parlez-en autour de vous et partagez la sur les réseaux sociaux:

I. Finance 1.0

Lorsque l’on investit dans une entreprise, il est primordial d’analyser son activité, son marché, ses produits, ses dirigeants, les risques et les opportunités. Viennent ensuite les éléments financiers, et enfin la valorisation dont nous parlerons en détail dans notre prochaine publication.

Le Compte de Résultat, le Bilan, les Flux de Trésorerie et quelques notions comptables sont utiles pour analyser la performance d’une entreprise. Les concepts les plus importants sont simples à comprendre et probablement familiers pour ceux qui travaillent en entreprise. Voici six indicateurs que nous utilisons pour les entreprises matures et déjà rentables (comme notre top 15):

Pour les entreprises jeunes et en forte croissance il faut adopter une grille d’analyse différente:

* Les entreprises sont financées de manière différente en Europe et aux Etats-Unis: davantage par la dette en Europe et les capitaux propres aux Etats-Unis

Faut-il renoncer à investir dans une entreprise si l’un de ces critères n’est pas rempli?

Pas nécessairement, mais cela doit être une alerte. Il faut que cet écart soit expliqué et que l’entreprise soit suffisamment attractive par ailleurs pour le justifier. Exemple: la dette de Worldline en 2020 était élevée car la société venait de faire une grosse acquisition (Ingenico), mais elle reviendra à des niveaux acceptables très rapidement donc pas d'inquiétude.

Pour trouver les informations essentielles sur les sociétés nous utilisons principalement www.zonebourse.com, mais aussi www.boursorama.com et finance.yahoo.com. L'idéal si l’on a le temps est de lire la documentation financière réglementée fournie par l’entreprise.

II. L’investissement vert

L’investissement vert a pour critère central les questions environnementales:

Le changement climatique

La limitation:

émissions de gazs à effet de serre (GES)L’adaptation: montée des eaux, agriculture

La pollution

L’eau

L’utilisation des sols

La Biodiversité

L'épuisement des ressources

Ce vaste sujet mélange des champs de connaissance variés (physique, climat, philosophie, économie, société, etc) et évolue constamment au gré des découvertes scientifiques et techniques ainsi que des événements politiques, sociaux et économiques.

La lutte contre le réchauffement climatique est le défi le plus important de ce siècle. Pour atteindre l’objectif de +1.5 degrés de l’Accord de Paris, il faudra réduire de 45% les émissions de GES d’ici à 2030 comparé à 2010. La réduction doit être de 90% pour atteindre le net zéro d’ici 20501. Décarboner très rapidement l’économie est essentiel mais ambitieux.

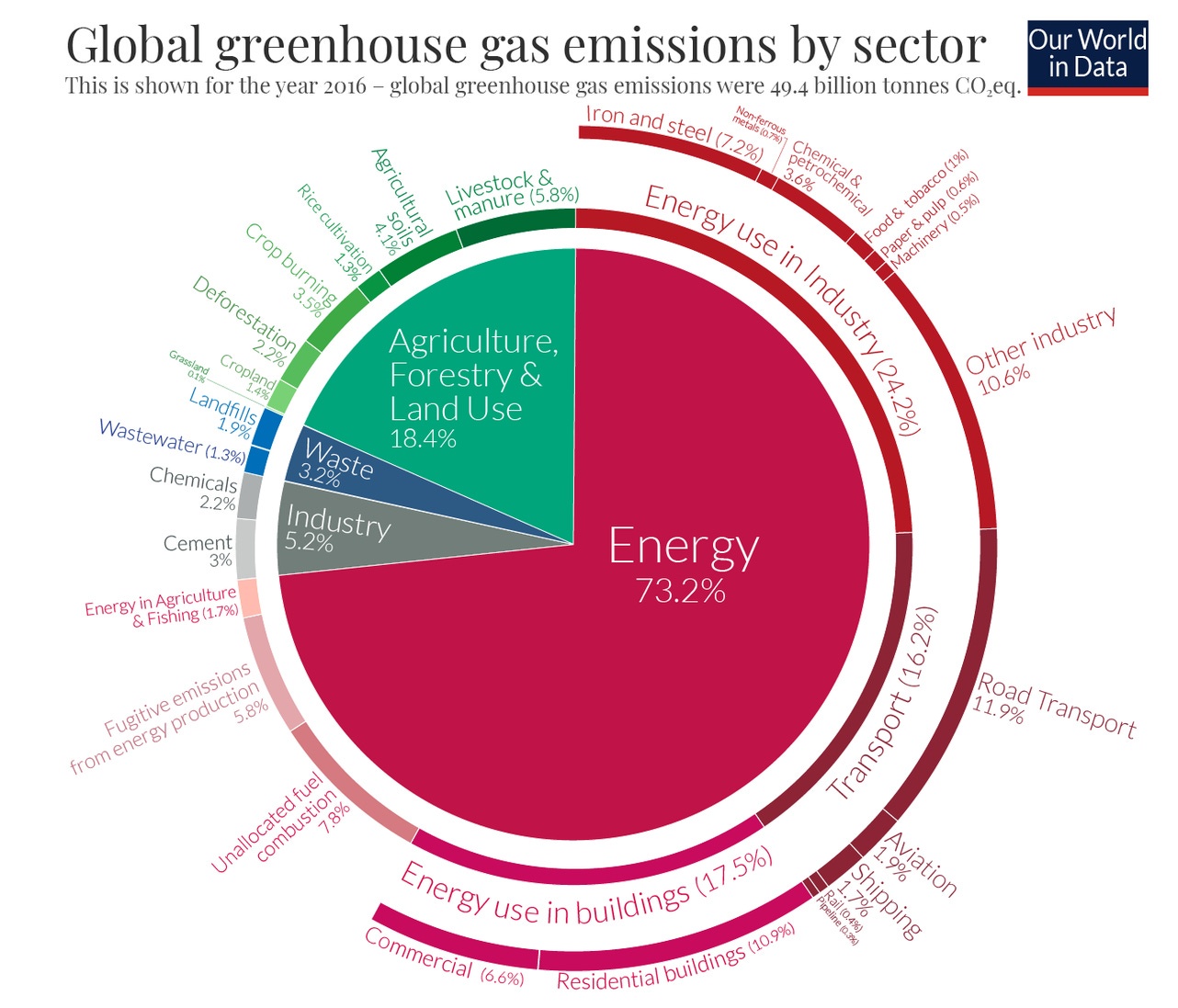

Les émissions de GES se répartissent comme tel:

l'énergie (73%)

l’agriculture, la sylviculture et l’utilisation des sols (18%)

les procédés industriels (5%)

les déchets (3%)

L'énergie joue un rôle majeur dans la lutte contre le réchauffement climatique. Le changement des modes de consommation et les économies d'énergie contribueront à l’effort. Cependant, pour faire vivre correctement l'Humanité demain il faudra probablement plus d’énergie qu’aujourd’hui, du fait de l’accroissement de la population et des besoins de développement, notamment en Inde et en Afrique.

L’investissement vert concerne donc avant tout la transition énergétique sans pour autant négliger les autres enjeux environnementaux.

Les problématiques environnementales et l’investissement

L'impact des questions environnementales varie selon le secteur d'activité. Les sociétés cotées en bourse et leur poids au sein des indices ne reflètent pas l’importance relative des enjeux. Une analyse spécifique est donc nécessaire.

https://ourworldindata.org/emissions-by-sector

Les secteurs de la technologie, de la communication et de la finance constituent 50% de la valeur du S&P 500. Ces sociétés représentent moins de 2% des émissions directes de CO22. A l'inverse, les secteurs les plus émetteurs de CO2 comme l'énergie, l’acier ou le ciment pèsent peu dans l’indice (12% pour l'énergie), tandis que l’agriculture ou la sylviculture sont à peine représentées.

Les indices boursiers sont moins “carbonés” que l’économie, pour deux raisons:

La forte valorisation des activités principalement immatérielles (médicament, télécommunications, conseil, logiciel) réduit le poids relatif des activités matérielles plus émettrices de CO2. La dématérialisation de l'économie accentue donc cet écart.

Les investisseurs surpondèrent les valeurs “vertes” au détriment des autres. Le meilleur exemple est Tesla dont la valorisation équivaut à celle des six autres plus grosses sociétés automobiles produisant pourtant 100 fois plus de véhicules.

Pour “verdir” votre portefeuille, évitez d’investir dans des activités incompatibles avec les enjeux environnementaux.

Tout comme Internet a révolutionné la publicité (médias traditionnels → Google et Facebook) ou le commerce (e-commerce), la transition énergétique va chambouler des pans entiers de l'économie, qui pour certains risquent de disparaître ou de perdre l'essentiel de leur valeur. Cela crée des opportunités pour de nouveaux entrants et des risques pour les acteurs qui tarderont à s'adapter.

Voici quelques exemples de secteurs impactés et dans lesquels nous évitons d’investir:

Le charbon, le pétrole et le gaz sur l’ensemble de la chaîne de valeur

La plupart des entreprises historiques du secteur de l’énergie et de la production électrique qui possèdent encore une part importante d’actifs polluants et il leur sera très compliqué et long de se reconvertir

L’acier et le ciment, activités difficiles à décarboner, même si essentielles et peu substituables.

L’aéronautique: l'avion grand consommateur de kérosène est difficilement compatible avec l’objectif de réduction des émissions

Les produits alimentaires d’origine animale, notamment bovine

La consommation « inutile » et là nous laissons à chacun la liberté de définir de ce qui est « utile » et ce qui ne l’est pas

Quel est l’impact de notre investissement vert?

En investissant, nous participons directement et activement au financement de la transition énergétique. En étant actionnaire d’un producteur d'énergie éolienne ou solaire nous possédons une fraction de ses installations. Nous pouvons aussi contribuer au développement de technologies qui auront demain une importance capitale pour la planète. Nous invitons les dirigeants à poursuivre une stratégie de développement responsable en achetant leurs actions, ce qui fait monter leur cours et permet également de lever des capitaux. A l'inverse, en vendant ou en n’achetant pas une action, ce qui fait baisser le cours, cela force au changement de stratégie de l’entreprise.

Quelques idées pour commencer à investir dans l'économie verte

Quelques secteurs d’investissements que nous présenterons en détail dans les publications à venir:

Utilities, principalement les producteurs d'électricité

OEM (Original Equipment Manufacturer = fabricants, équipementiers) pour différentes technologies: éolien, solaire, hydrogène, batteries, réseau électrique

Matières premières de la transition énergétique: lithium, cobalt, nickel, terres rares, cuivre

Chimie verte

Agriculture & Sylviculture

Déchets et Recyclage

Traitement de l’eau

Construction et matériaux

Mobilité: véhicule électrique, transport ferroviaire, routier

L’investissement vert est porté sur le long terme par plusieurs facteurs:

Des technologies de plus en plus compétitives et de mieux en mieux maîtrisées: dans de nombreuses parties du monde les énergies renouvelables sont déjà compétitives face aux énergies fossiles. En Australie le “solaire + batterie” devient moins cher que le charbon ou le gaz installé. Les voitures électriques devraient atteindre la parité économique d’ici à 2025

Les besoins sont gigantesques: convertir la production électrique au renouvelable, produire et recycler le plastique de manière durable, assainir l’eau, électrifier les transports. Nous ne sommes qu’au tout début de ces changements et selon les marchés les besoins sont x2 x5 x10 ou x100 par rapport aux capacités actuellement déployées.

L’abondance des financements privés: les investisseurs se détournent progressivement des énergies fossiles et des technologies non soutenables. 378 Mds $ investis en exploration production de pétrole en 2020 contre 543 en 2019, une baisse de près de 60% comparée au pic de 20143. Les investisseurs voient désormais les opportunités de croissance, leur responsabilité, leur respectabilité dans la transition énergétique et des technologies alternatives et plus dans les secteurs traditionnels carbonés.

Les financements publics et la réglementation continuent de soutenir le secteur: interdiction prochaine du moteur thermique en Europe en 2040 (voire 2035?), plan de relance européen, plan de relance américain, plan d’investissement chinois.

Comment identifier les risques et les opportunités?

1. L’enjeu environnemental

L’enjeu est-il élevé? En valeur absolue (tonnes de CO2) ou relative à l’activité (tonnes de CO2 par Euro de chiffre d’affaires)?

L'activité est-elle essentielle? Peut-elle être substituée?

Y a-t-il un risque (ou une opportunité) de disruption du secteur?

Une alternative technologique à court, moyen, long terme? A quel stade de développement? Laboratoire, démonstrateur, industriel.

Entraînant une obsolescence des actifs existants? Centrales au charbon par exemple

Entraînant une refonte du business model? Tel le véhicule électrique qui modifie l’ensemble de la chaîne de valeur de l'industrie automobile

Les enjeux non techniques: réglementation, lobbying, volonté politique, image, acceptabilité etc. Il s’agit là d’enjeux majeurs (à la fois risque et opportunité) mais très difficile à saisir et à suivre. Le retard du développement de l’éolien en mer en France par rapport à nos voisins est notamment lié au poids de la filière nucléaire et à l'hostilité des populations et des décideurs politiques à cette technologie.

2. La pertinence des solutions

Est-ce que la société apporte réellement une solution? Une idée séduisante n’est peut-être pas déployable à une échelle significative (biogaz?) ou finalement pas une si bonne idée pour l’environnement (les agro-carburants?).

Les médias annoncent régulièrement de nouvelles technologies de rupture. Il est important de s’informer sur l’innovation, mais il convient d’éviter de tomber dans le travers inverse et de surestimer la probabilité qu’une technologie au stade du laboratoire soit déployée à grande échelle.

Nous recommandons aussi de conserver un esprit critique à l'égard les grandes entreprises mettant en avant leurs investissements “verts” ou “responsables” alors que cela ne représente qu’une part infime de leur activité.

Enfin, nous invitons la prudence concernant l’Investissement Socialement Responsable (ISR) et les critères Environnementaux, Sociaux et de Gouvernance (ESG). Ces initiatives sont globalement positives mais certaines entreprises parviennent à être labellisées “ISR” ou “ESG” sur des critères très discutables. Nous avons par exemple découvert avec surprise un fond “biodiversité" qui investissait dans McDonald’s. Il est nécessaire d’inspecter le contenu de ce type d’investissement pour éviter de se retrouver avec du Total, McDonald's ou Renault en croyant investir dans l’environnement.

3. La capacité à mettre en oeuvre ces solutions

Attention aux promesses de marchés gigantesques mais sans chiffre d’affaires. Il existe de fortes barrières technologiques (R&D), techniques (industrialisation), managériales (exécution) et capitalistique (investissement) dans ces secteurs. Les sociétés dans lesquelles nous investissons doivent démontrer qu’elles sont capables d’exécuter leur stratégie, de croître et de dégager des profits.

Nos 15 valeurs passées au crible

Nos 15 valeurs de base sont présentées dans les Publications #1 et #2

La valeur verte

NextEra Energy (NEE) est le plus gros producteur mondial d'électricité d’origine renouvelable et un acteur majeur de la transition énergétique aux Etats-Unis. Son succès démontre la supériorité du choix des énergies renouvelables d’un point de vue environnemental comme financier.

Les entreprises peu impactées (activités essentiellement immatérielles)

Les entreprises modérément impactées

Les activités industrielles d’Air Liquide (AI) nécessitent d’importantes quantités d'électricité mais l’entreprise dispose de nombreux atouts

Une présence sur de très nombreux secteurs d'activités dont les énergies renouvelables et l'hydrogène. L'activité devrait donc rester solide

Des produits indispensables et non substituables

AL est un leader, très bien géré, qui restera en pointe sur les sujets de l’environnement et des innovations techniques

Produire des semi-conducteurs requiert beaucoup d'énergie, des ressources finies (métaux, terres rares) et de grandes quantités d’eau. L’utilisation des appareils électroniques consomme de l'énergie et comme l’utilisation croît d'année en année, les rejets de CO2 associés augmentent.

Néanmoins:

La valeur des composants et appareils électroniques est relativement élevée comparée à leur impact écologique. La pression est donc moindre que pour d’autres secteurs et les entreprises ont les moyens pour s’adapter. Voir la stratégie d’Apple par exemple4

L'électronique est indispensable et les besoins ne feront que croître notamment parce qu’elle fait partie intégrante de la transition énergétique (batteries, smart-grid, AI etc.)

L’électronique devient chaque année plus efficiente avec la miniaturisation et l'amélioration du code et des algorithmes: il faut toujours moins d’énergie pour effectuer la même opération. Cela compense, partiellement, la croissance de l’utilisation.

Trois idées pour commencer à investir

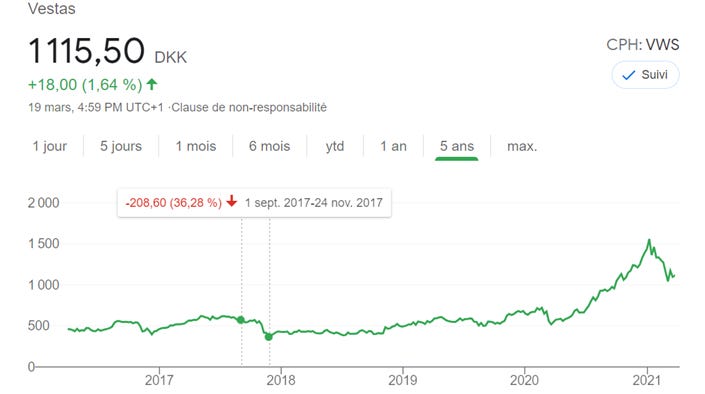

Vestas, entreprise basée au Danemark, est le numéro un mondial de la production d'éoliennes.

L’enjeu

La transition énergétique

La solution

En attendant une publication dédiée, voici quelques points importants à retenir sur l'éolien:

La seule énergie renouvelable viable à grande échelle pour certains pays (Royaume-Uni, Danemark, Japon ou Corée du Sud)

Des inconvénients: intermittence de la production, bruit, impact sur les paysages. Attention néanmoins à la masse de désinformation sur le sujet.

Un marché en forte croissance (23% par an de 2000 à 2021, puis 15% jusqu'en 2030). Vestas estime la croissance du offshore de 20-25% par an jusqu’en 2025. L’UE prévoit de multiplier par 25 la production d'électricité éolienne offshore d’ici 20507

L’exécution

La technologie éolienne est mature et bien maîtrisée. Les coûts ont été réduits de 70% en 10 ans8 et vont continuer de baisser significativement. Mais la production des éoliennes nécessite des investissements importants et un grand savoir-faire industriel. L’installation et la maintenance sont également complexes (réparer des éoliennes géantes au large de l’Ecosse coûte très cher). Pour ces raisons, le marché est très concentré.9

Ce que l’on aime chez Vestas:

Un leader, ce qui est important sur un marché concentré

Un historique de bonne gestion financière: marges, besoin en fonds de roulement, endettement, flux de trésorerie. L’industrie éolienne étant cyclique (des années de forte hausse des commandes sont suivies de creux) et intensive en capital (investissements R&D, production), une bonne gestion est essentielle.

Un carnet de commande important, de qualité et diversifié géographiquement.

Des revenus récurrents venant des services, très profitables et qui croissent à mesure que la base installée augmente.

Pour plus de détails dans le rapport annuel de Vestas (en Anglais)

Arnaud et Vestas:

J’ai acheté Vestas en août 2017, trois mois avant que le cours chute de 36%. Malgré un investissement dans le rouge pendant deux ans et demi, je l’ai conservé et j'en ai même racheté. Bien m’en a pris car Vestas a depuis doublé (+115%). Ceci illustre l’importance de la technique du DCA (voir publication #2) et d’une vision à long terme, particulièrement pour des sociétés avec des cycles longs comme dans les énergies renouvelables.

Neoen est un groupe français développeur de projets et producteur d’énergies renouvelables: solaire, éolien et stockage. Neoen développe les projets, achète les composants (batteries Tesla, éoliennes Vestas etc.) puis exploite ou revend ces projets à d’autres opérateurs.

L’enjeu

La transition énergétique

La solution

Déploiement d’énergie renouvelable éolienne, solaire et batteries. Neoen déploie son capital vers les solutions techniques et les projets les plus rentables.

L’exécution

Neoen est une société de taille moyenne avec un très bon historique d’exécution sur des technologies maîtrisées. Le risque concerne davantage les choix d’investissements dans les nouveaux projets.

Neoen s’est fait un nom en 2017 en développant le site de Hornsdale Power Reserve en Australie avec Tesla. L’état de South Australia a de fortes contraintes sur son approvisionnement en électricité du fait de son isolement, son étendue et sa faible population. Afin d’aider à stabilisera Pour stabiliser le réseau (note), Elon Musk, le PDG de Tesla, propose d’s’est engagé à installer une batterie géante de 150MW (la plus grande au monde) en moins de 100 jours, faute de quoi la batterie serait intégralement remboursée. Beaucoup le prenaient alors pour un fou, mais voilà:

La batterie a été installée en 63 jours

Quelques mois plus tard, la batterie a sauvé le réseau électrique durant un incident majeur. Son coût a ainsi été remboursé en seulement quelques semaines d’opérations, bien moins que le retour sur investissement de 5-10 ans pour ce genre de projet en temps normal.

Quatre ans plus tard, les projets de batteries atteignent 1,200MW (8 fois Hornsdale) et plus personne ne questionne leur intérêt et leur viabilité financière

On aime chez Neoen:

Le savoir faire technique, la vision stratégique et la qualité du management du groupe illustrées par l’exemple de Hornsdale

Une forte croissance: +18% de chiffre d’affaires pour 2020, 5GW de projets confirmés à comparer avec 4.1GW en activité ou actuellement en construction

La société est rentable et les marges sont élevées

La société est très flexible. Elle peut ajuster ses investissements, exploiter ou céder ses projets, saisir les meilleurs opportunités sur trois segments (éolien, solaire et stockage)

Le cours a baissé et la société a procédé à une augmentation de capital pour financer la croissance des 5 prochaines années. Elle est donc en partie dérisquée.

Points d’attention:

Neoen est un acteur de taille moyenne, les projets de Nextera Energy ont un volume six fois plus important

Neoen n’est pas un titre à recommander pour ceux encore peu familiarisés avec l’analyse financière notre partie 1. Il est préférable de suivre les publications de la société régulièrement pour s’assurer que tout avance bien dans la bonne direction (projets, marges, dette)

Pour en savoir plus: présentation des résultats 2020 de Neoen

Carbios est une société française développant une technologie de recyclage du plastique.

L’enjeu

Le recyclage du plastique est un enjeu majeur à la fois pour l’impact sur l’environnement (notamment les océans) ainsi que pour les émissions de CO2 liées à sa production à partir du pétrole.

Le plastique est aujourd’hui indispensable car difficilement substituable. Malgré des alternatives pour l’emballage (verre, carton, aluminium), les atouts considérables des plastiques expliquent la diversité de leurs utilisations. Le PET sur lequel se concentre Carbios est l’un des plastiques les plus utilisés et son utilité devrait s'accroître du fait de ses qualités.

Carbios disrupte le marché grâce à sa solution de recyclage. D’autres acteurs tentent de développer des technologies similaires et le principal risque vient de l’émergence d’une technologie concurrente.

Une forte pression réglementaire (notamment en Europe) encourage le recyclage. Résoudre le problème de l’emballage est un enjeu vital pour l’avenir de certaines industries (alimentaire, boisson, cosmétique)

La solution

Carbios utilise des enzymes pour recycler des plastiques PET, solution prometteuse comme le prouvent ses partenariats avec des acteurs majeurs tels que L’Oréal, Nestlé, Pepsico ou Suntory.

Les techniques de recyclage pour des produits indispensables et non substituables sont par nature intéressantes, le bilan environnemental étant meilleur que le cycle extraction-rejet. La véritable question est la capacité de déployer la technologie à grande échelle et à un coût compétitif.

L’exécution

Carbios ne réalise pas encore de chiffre d'affaires significatif et sa technologie est au stade du démonstrateur. La première bouteille en PET recyclée par Carbios n’est pas attendue avant 2025. A ce stade de développement, le risque d’échec est très élevé.

Pourquoi nous prenons le risque d’investir sur Carbios:

Une solution à un problème majeur. Le marché potentiel est visible et conséquent.

Les actionnaires au capital nous rassurent: L’Oréal, Michelin, Truffle Capital

Des partenariats avec des acteurs industriels majeurs

Le cours a fait x6 en un an puis a perdu 34% depuis son point haut. Nous aimons les valeurs qui ont déjà bien performé, même si elles sont "chères". Si comme ici la baisse est liée aux fluctuations du marché et non à une mauvaise nouvelle, alors cela peut être l’occasion d’en profiter.

Point d’attention:

Carbios est un investissement très risqué et ne devrait pas représenter plus de 1-2% d’un portefeuille déjà diversifié.

Pour en savoir plus: présentation de Carbios aux investisseurs - Décembre 2020

Lectures complémentaires

Ce cours est une référence et une excellente introduction aux questions de l'énergie. Son apport sur ces questions a été décisif en France. Il est très écouté du public, des décideurs économiques et politiques.

Une excellente chaîne Youtube très fouillée, solidement documentée, claire et compréhensible, très objective ce qui n’est pas si courant.

La communication des entreprises fait souvent référence à ces objectifs.

III. Suivi de la performance

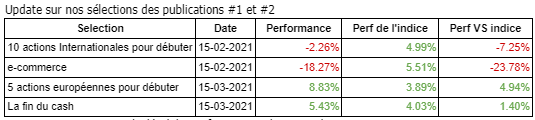

Note: vous trouverez tout le détail des performances valeur par valeur ici.

Beaucoup de valeurs technologiques ont atteint un pic à la mi-février, juste au moment de notre première publication. La crainte d’une résurgence de l’inflation a conduit à une hausse de taux des bons du Trésor américain, ce qui a eu pour conséquence une forte baisse de toutes les valeurs de croissance, certaines perdant jusqu'à 50% en quelques semaines. Une partie des valeurs de nos sélections a été emportée dans cette chute du marché.

Pour autant, il ne s’est donc rien passé de négatif pour ces entreprises: Shopify, Mercadolibre et Shop Apotheke ont des résultats excellents et nous pensons que cette sous-performance n’est que passagère. Ces trois entreprises représentent en cumulé 11.7% du portefeuille de Benoît et 9.7% de celui d’Arnaud. Autant dire que nous sommes toujours confiant quant à leurs performances futures.

Ces variations rapides et significatives du marché montrent l'importance d’investir à long terme, sans trop se soucier des évolutions à court terme.

Les variations de ces derniers mois illustrent aussi l’importance d’utiliser la méthode du DCA (introduite dans notre publication #2) afin de se protéger de la volatilité de court terme.

AVERTISSEMENT

Cette publication se veut un support éducatif, nous espérons qu'à travers tes lectures, tu te familiarises avec l’investissement en bourse et découvres des entreprises intéressantes. Nous partageons ici les stratégies que nous appliquons à nos propres investissements. Par nature, toutes nos informations sont génériques et ne tiennent pas compte de ta situation personnelle. Le contenu publié ici ne doit donc pas être considéré comme une recommandation à acheter un titre ou à suivre une stratégie particulière d’investissement, ni être assimilé à une prestation de conseil en investissement financier ou à une incitation quelconque à acheter ou vendre des instruments financiers. Investir en bourse implique des risques, toute discussion publiée ici ne contiendra pas de descriptions exhaustives des facteurs de risque.

Rapport du GIEC, Synthèse pour les décideurs (en anglais)