Vous avez été nombreux à nous rejoindre récemment et nous souhaitons donc revenir sur notre mission, les raisons pour lesquelles nous investissons et nos principes d’investissement.

Nous partageons notre expérience pour aider les épargnants à investir dans les entreprises innovantes et de croissance sur les marchés internationaux.

Le déficit d'éducation financière en France est indéniable, comme l’a rappelé encore récemment le journal Investir:

Pourquoi nous investissons?

Investir en actions est l’un des placements les plus rentables sur le long terme. Le retour sur investissement net d’inflation historique est supérieur à 7% par an, ce qui signifie x2 sur 10 ans et x4 sur 20 ans. Cela permet de faire croître son épargne et de disposer de capital pour sécuriser son avenir et celui de ses proches, élargir la palette de ses choix et réaliser ses projets.

Investir nous passionne. Au-delà du retour financier, nous découvrons des entreprises, des secteurs, des technologies et des personnalités exceptionnelles.

Pour contribuer au monde de demain: “Votre portefeuille doit refléter votre image de notre futur. Soyez visionnaire, optimiste et pensez au monde que vous voudriez créer. Votre argent, le mien, notre capital contribue à transformer le monde." David Gardner, co-fondateur, The Motley Fool

Comment nous investissons?

Stock-picking. Le moyen le plus simple et efficace d’investir en actions est d’acheter des ETF (aussi appelés tracker). Notre objectif étant de surperformer le marché (7% nets par an en moyenne), nous préférons sélectionner des entreprises, ce qui prend plus de temps mais est tellement plus intéressant et générateur de performance!

Buy & Hold. Nous investissons à long terme dans la croissance et l’innovation. Nous ne faisons pas de day trading ni d’analyse graphique ou technique. Nous nous focalisons en priorité sur la qualité et le potentiel des entreprises. Lorsque nous identifions une entreprise en laquelle nous croyons, nous l'achetons (Buy) et la conservons (Hold) sur le long terme, soit un minimum de 3 à 5 ans.

Winners win. Nous investissons sur des sociétés qui ont démontré qu’elles étaient des leaders sur leur marché, innovantes et en croissance. Là où les investisseurs traditionnels préfèrent en général “prendre des profits” (=vendre) quand le cours d’une action a monté de 20 à 40%, nous préférons conserver nos meilleurs performeurs (Winners), mêmes après que leur cours ait été multiplié pas 2, par 5 ou par 10. Avoir une telle entreprise dans son portefeuille aura un impact considérable sur votre performance totale. Par exemple: Tesla x178 sur 10 ans, Nvidia, x91 sur 10 ans, Netflix x61 sur 10 ans, Enphase x173 sur 5 ans, Shopify x36 sur 5 ans

Nous investissons principalement sur le marché américain… Il existe de magnifiques entreprises en France, en Europe ou en Asie, mais 80% de celles avec le profil que nous recherchons sont cotées aux Etats-Unis. C’est une formidable opportunité que nous souhaitons partager!

Nous acceptons la volatilité et une certaine prise de risque. Risque maîtrisé qui signifie accepter la possibilité d’une perte en capital mais exclut les instruments les plus dangereux comme le levier (acheter à crédit), les options ou les crypto-monnaies entre autres.

Voici quelques autres recommandations pour en savoir plus sur l’investissement:

La nouvelle chaîne Twitch & Youtube de Nicolas Chéron: Wibourse

Twitter est une excellente plateforme pour s’informer de l'actualité des entreprises et trouver des idées d’investissement. Nous y sommes actifs parmi bien d’autres @BenChapInvest@Arnaudvaillant

Sommaire ce mois-ci:

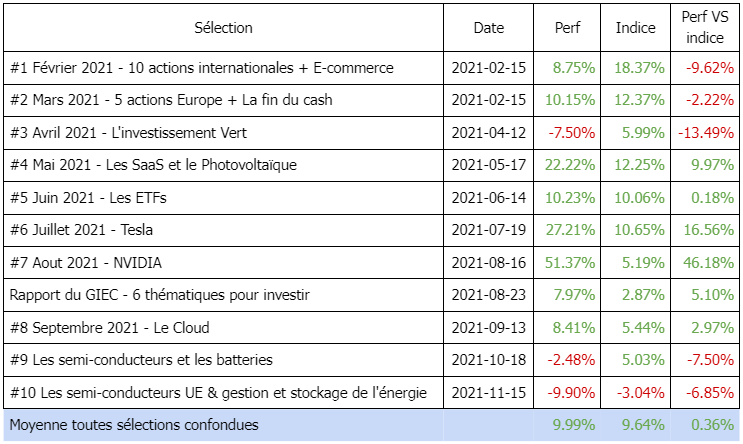

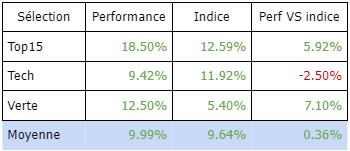

La performance et les sélections

L'actualité

Notre état d’esprit en novembre 2021

Dossier Tech: Axon

Dossier Vert: le lithium

Si vous n’êtes pas encore inscrit et souhaitez recevoir directement nos nouvelles publis dans votre boite mail, voici le lien pour l’inscription:

Si vous aimez cette publication, aidez-nous à la faire connaître! Parlez-en autour de vous et partagez la sur les réseaux sociaux:

Note: vous trouverez tout le détail des performances valeur par valeur ici.

Un mois très difficile pour nos sélections. Nous passons de +7% de surperformance vs indice à 0%. Les indices ont peu bougé (-2% sur la période) mais la bonne tenue des megacap (GAFAM aux US et secteurs traditionnels en Europe) masque la chute des valeurs de forte croissance. Cela est reflétée dans la bonne performance de notre sélection top15 comparée à celle de la sélection Tech.

Les perspectives bénéficiaires des entreprises demeurent inchangées mais les multiples de valorisation (capitalisation rapportée aux ventes, marges ou bénéfices) ont baissé. Cela arrive régulièrement. En 2020 ces multiples avaient augmenté ce qui fut alors très favorable aux actions de croissance.

Que s’est-il passé? Certains multiples étaient certainement excessifs et comme la Réserve fédérale des États-Unis est en train de resserrer sa politique monétaire, cela rend nerveux les investisseurs (voir article dans la partie Actualité). La crainte d’une hausse d'impôts sur les hauts revenus aux Etats-Unis pourrait également contribuer à la baisse, en poussant des individus fortunés à vendre avant la fin de l'année fiscale leurs actions ayant le mieux performé.

Voici un graphe représentant les multiples de sociétés techs (les SaaS) selon leur taux de croissance (forte >30%, moyenne 15%~30%, basse <15%), qui montre la chute brutale des multiples sur les dernières semaines. (Source: Clouded Judgement 12.3.21)

Au creux de début décembre, le S&P 500 (Invesco QQQ en violet ci-dessous) a perdu 5%, ce qui est très peu. Mais dans le même temps, les valeurs de forte croissance (représentées en orange et bleu avec des ETF Cloud ci-dessous) chutaient de 15~20%, certaines baissant même de 30% voire plus. Si vous investissez sur les actions de croissance, vous avez subi cette baisse… après avoir beaucoup gagné ces dernières années!

Les marchés baissent souvent, de manière imprévisible et parfois violemment. Si vous souhaitez investir avec une moindre volatilité, ce qui est le cas de la majorité des épargnants, il existe des alternatives:

Investir uniquement en indice via des ETF: votre portefeuille aura la même performance et le même volatilité que les marchés, mais vous n’aurez pas à vous demander en permanence si vous avez fait le bon choix en achetant telle ou telle action

Investir sur d’autres support: des sociétés foncières, de l’assurance-vie avec un mix actions/obligations/immobilier

Voici également un petit guide de survie (en anglais) pour mieux résister à ces épisodes de volatilité.

Tops

Amazon, Apple, Google, Microsoft. A contre courant des techs, les GAFAM se comportent dans cette période tumultueuse comme des valeurs défensives. Plus généralement, les entreprises de notre top15 performent très bien.

Gros flops

Docusign, le flop du mois, a chuté de -42% en une séance malgré des résultats trimestriels supérieurs aux attentes. Le CEO de Docusign a laissé entendre que la croissance des ventes allait décélérer l’an prochain: sanction immédiate. Nous restons convaincus du potentiel de Docusign sur le long terme et nous conservons donc nos actions. Nous avons même renforcé nos positions après cette réaction épidermique du marché que nous estimons être exagérée.

Stem, notre sélection du mois dernier, perd -26% en un mois, ouch! Les fondamentaux de l’entreprise sont intacts, avec notamment des ventes en hausse de plus de 300% sur 1 an.

Mercado Libre sous-performe comme l’ensemble du secteur du e-commerce depuis le début de 2021. La tendance long-terme devrait toutefois continuer.

Square et Paypal. La valorisation de Paypal semble désormais vraiment attractive au regard de ses perspectives de croissance.

Plus de frais de transaction désormais sur les actions US. Attention tout de même, Degiro augmente en contrepartie les frais de change dollar/euro qui passent à 0.25%. (NOTE: nous ne sommes pas rémunérés par Degiro pour ce message. Nous sommes juste utilisateurs de la plateforme.)

Retour des confinements & omicron. Nous ne sommes pas ici pour parler virologie mais il semble que l'épisode COVID19 ne soit pas terminé. Cela a très peu d’incidence sur les marchés puisque les confinements n'impactent désormais quasiment plus l'économie (à la différence du premier qui l’avait fait chuter brutalement de 30%) et encore moins les sociétés cotées. Quelques secteurs sont néanmoins directements touchés:

Négatif: restauration collective, transport aérien, certaines entreprises médicales (GSK pour la grippe), hôtellerie-restauration, croisières, tourisme, centres commerciaux

Positif: certaines entreprises médicales (Eurofins dans nos sélections, Moderna), l’ensemble du secteur technologique

Le variant omicron a engendré une certaine inquiétude mais ce n’est pas la cause principale de la baisse constatée sur les entreprises technologiques.

La politique monétaire est LE facteur le plus important pour le cours des actions avec les résultats des entreprises elles-mêmes. L'économie importe moins que les conséquences des chiffres économiques sur la politique monétaire. Il est indispensable de comprendre un minimum la politique monétaire pour investir activement sur les marchés. Pas que nous prenions des décisionsen fonction de cela, mais il est difficile de comprendre les variations du cours des actions et des marches sans comprendre la politique monétaire. Que se passe-t-il? L’inflation est de retour, vous en avez entendu parlé ou l’avez peut-être constaté. Les banques centrales disaient jusqu’ici que la situation était transitoire durant la réouverture des économies et la reprise qui en découle. La FED estime désormais que c’est un peu moins transitoire que prévu… donc qu’il faut resserrer la politique monétaire. Moins de rachats d’actifs sur les marchés (le QE pour Quantitative Easing), c’est ce que l’on appelle le tapering, et les taux d'intérêts devraient également remonter plus vite que prévu. Cela est défavorable aux actions chèrement valorisées, donc aux techs.

Le promoteur immobilier chinois Evergrande a finalement fait défaut sur une partie de sa dette de $300 milliards. Nous en avions parlé en octobre en indiquant que les marchés voyaient peu de risques de contamination hors de Chine. L'économie chinoise est très ouverte du point de vue des échanges de biens mais de plus en plus isolée du point de vue des marchés de capitaux. Ce qui se passe en Chine reste en Chine pourrait-on dire.

III. Notre état d’esprit en décembre 2021

[Benoît]

Ayant une forte exposition sur les valeurs Tech, notamment sur celles en hypercroissance, j’ai senti le courant d’air passer début décembre. Parmi les 40 plus grosses pondérations de mon portefeuille, 18 ont connu une baisse supérieure à 30% depuis leur pic des deux derniers mois (Oct 1~):

Je ne me fais pas trop de souci quant aux perspectives de ces entreprises, qui sont toutes de de grande qualité. Elles paient juste temporairement le prix de l’euphorie des derniers mois qui avait porté les prix à des niveaux non soutenables.

Quand en l’espace de quelques jours, mon portefeuille baisse significativement, ça n'est pas toujours facile de rester zen. Des baisses de 10-20% du portefeuille se produisent quasiment chaque année, mais à chaque nouvelle secousse je parviens à maîtriser un peu mieux mes émotions. Dans ces situations, il est indispensable de connaître ce que l'on a en portefeuille et d'être confiant sur la qualité de chacun des business. Dès lors que les perspectives ne changent pas, il n’y a pas de raisons de s'inquiéter. Il faut voir le verre à moitié plein et se dire que pour quelques semaines ou quelques mois, j’aurai la possibilité d’acheter en soldes les mêmes actions que j’aimais déjà lorsqu’elles étaient 20, 30 ou 50% plus chères.

J’ai donc continué à vendre quelques petites lignes de bas de portefeuille pour renforcer mes plus grosses convictions. Mon top 30 représente désormais plus de 70% du portefeuille.

[Arnaud]

J’avais fait le ménage dans mon portefeuille, notamment les valeurs techs les moins prometteuses et les FCF négatifs, et je suis très investi sur les valeurs vertes. L'impact de la volatilité des techs a donc été un peu plus modéré pour moi avec tout de même un désagréable -12% sur mon portefeuille en un mois.

Le portefeuille que je publie ici n’inclut pas mes positions dans les GAFAM et les ETF sectoriels qui sont logés dans le portefeuille de mon épouse qui a lui progressé comme l’indice.

Je viens de finir Antifragile de Nassim Taleb et je me rends compte que certaines bonnes pratiques que j’avais mises en place relèvent de la barbell strategy et de la recherche d'anti-fragilité:

Vendre une entreprise ou un secteur qui montre des signes de fragilité. Eviter la fragilité est le moyen le plus simple de renforcer son anti-fragilité

Avoir en portefeuille à la fois une portion peu risquée (GAFAM, ETF, Saint-Gobain, Veolia ou Schneider Electric) et une portion risquée mais avec un fort potentiel de hausse (Techs et valeurs vertes)

Les GAFAM, hors Meta, offrent aujourd’hui un couple rendement / risque très favorable. Leur valorisation est raisonnable (plus élevée pour Amazon et Microsoft), leurs finances sont exceptionnellement solides, elles ont des positions dominantes sur des marchés en croissance et conservent malgré leur taille une capacité d’innovation et un potentiel d'optionalité. Je pense notamment à tous les paris d’Alphabet, dont la conduite autonome, ou aux nouveaux services d'Amazon.

Je ne recommande pas forcément la lecture, les concepts du livre largement repris par ailleurs suffisent. Le style et la personnalité de l’auteur m’ont lassé au bout de 430 pages.

Deux événements majeurs à venir:

J’effectue mon premier investissement dans une start-up

Je vais être papa d’ici à la prochaine publication!

IV. Le dossier Tech

Axon a été fondé en 1993 sous le nom de Taser International par Rick Smith, le CEO actuel, et son frère Tom. Ils se sont associés à Jack Cover, un ex-chercheur de la NASA inventeur du Taser, un pistolet à impulsion électrique non-léthal. Taser entre en bourse en 2001 mais le succès ne fut pas vraiment au rendez-vous, l’entreprise est mono-produit et vend ses pistolets à impulsion électrique presque uniquement aux forces de police américaines.

Le tournant stratégique se produit en 2005, avec l’addition dans le catalogue d’un nouvel accessoire: une caméra se fixant sur le taser, qui se déclenche automatiquement lorsque le cran de sûreté est désengagé. Suivront en 2008 Axon Pro, une caméra frontale, puis plus tard Axon Body (fixée sur la poitrine) et Axon Flex (caméra fixée sur une branche de lunettes). Les images filmées sont disponibles sur le site Evidence.com (en anglais, evidence signifie preuve).

Aux Etats-Unis, où les violences policières font régulièrement l'actualité, les produits d’Axon apportent une solution non seulement aux forces de l'ordre, mais à la société dans son ensemble. Lorsque les policiers sont équipés de caméras corporelles, les plaintes contre les policiers chutent de 88%, alors que dans le même temps l’usage de la force par la police diminue de 58%. En 2020 aux Etats-Unis, l’usage des armes à feu par la police a conduit au décès de 1021 personnes, dont la moitié sont issues des minorités ethniques. L’utilisation du taser contribue à faire baisser le nombre d’interventions ayant une issue fatale.

Si les débats concernant le maintien de l’ordre sont communs à toutes les sociétés démocratiques, le contexte américain est particulier du fait de l'omniprésence des armes à feu et d’un niveau de criminalité et de violence très élevé. Axon estime donc que 72% de son marché potentiel se trouve aux Etats-Unis.

La mission d’Axon

La mission d’Axon est “Protect Life” (protéger la vie) qui se traduit en 3 parties: 1) rendre l’arme à feu obsolète (avec Taser), 2) réduire le conflit social (avec Body Cam) et 3) permettre un système judiciaire équitable et efficace (avec Evidence.com)

L'évolution du business model d’Axon:

De la vente de taser à un modèle de service + SaaS

D’un simple manufacturier mono-produit, Axon est parvenu à se diversifier avec ses caméras et son site evidence.com. Aujourd’hui, Axon propose toute une plateforme au service des forces de maintien de l’ordre et aux équipes d’intervention rapide (SAMU, pompiers).

On aime chez Axon

L’optionalité

Axon dispose d’une position dominante sur un marché que la société a elle-même créé

Un mix risques / opportunités assez rare. Axon est une société en forte croissance, encore de taille limitée, un business model SaaS mais également un historique de performance assez long et une forte crédibilité auprès de ses clients.

Un fondateur aux commandes depuis 1993 et dont la rémunération est alignée avec les intérêts des actionnaires. Il ne touche pas de salaire fixe, son système de rémunération en actions a été calqué sur celui d’Elon Musk chez Tesla.

Net Dollar Retention de 119%. Les clients d’Axon dépensent chaque année 19% de plus que l'année précédente ce qui est un indicateur de la capacité d’expansion organique de la société, en supplément de l'acquisition de nouveaux clients. C’est le ratio le plus regardé des entreprises SaaS et c’est un niveau remarquable pour une entreprise dont l'activité principale demeure encore aujourd’hui la vente de hardware (on ne change pas le Taser chaque année contrairement à un renouvellement de licence logicielle)

Points d’attention:

Le produit à l’origine d’Axon, le Taser, est au coeur de nombreuses controverses et peut-être ne vous sentez-vous pas prêt à investir dans cette société

La valorisation élevée, celle d’une entreprise de software et non de hardware

Axon est en litige avec la FTC (Federal Trade Commission, la très puissante autorité de la concurrence américaine) concernant le rachat d’un concurrent Vievu.

Exemple d’Axon pour approfondir l’analyse financière des entreprises de croissance

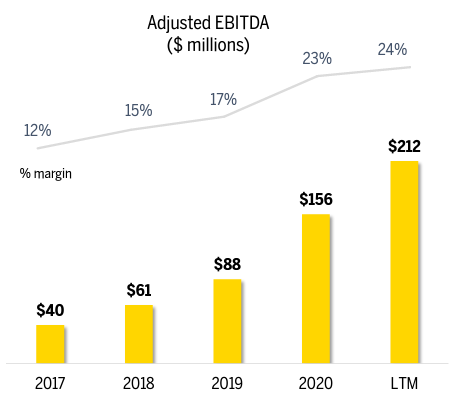

En analysant le Résultat d’exploitation (EBIT) d’Axon on pourrait avoir l’impression d’investir dans une entreprise dont la rentabilité est en chute libre. Or il n’en est rien, la marge d’EBITDA ajustée est en constante amélioration. Pourquoi un tel écart entre l'évolution de l’EBIT et celle de l’EBITDA?

Axon investit pour développer son offre logicielle et cela signifie:

La capitalisation de certaines dépenses et donc l’augmentation des amortissements. Ce sont les Depreciation & Amortisation en anglais, les lettres “D” et “A” de EBITDA. Cela impacte donc l’EBIT mais pas l’EBITDA. C’est cependant marginal dans le cas d’Axon. Il y a également des artefacts comptables liés aux méthodes de comptabilisation des contrats de service mais également peu matériels.

Le recrutement d'équipes qui signifie plus de stock options (Stock Based Compensation en anglais). Le coût des stock options est inclus dans l’EBITDA et retiré de l’EBITDA ajusté car ce n’est pas une dépense en cash. C’est très important pour Axon +$100m en deux ans

Lorsque vous investissez dans les entreprises de croissance vous naviguez en permanence entre Charybde et Scylla:

Investir dans une magnifique histoire mais payer trop cher (valorisation) ou ne pas la voir se concrétiser en profits. GoPro est un bon exemple

Manquer une magnifique histoire car vous trouvez la valorisation trop élevée ou que les chiffres à court-terme vous inquiètent.

Beaucoup d’investisseurs passent leur chemin après avoir revu les indicateurs financiers et de valorisation d’une entreprise comme Axon. Les grandes histoires boursières de ces dernières années ont pourtant souvent un profil financier similaire: des années d’investissements, des pertes, une taille modeste et une valorisation jugée délirante. Pensez à Netflix, Tesla, Shopify, Amazon, NVIDIA.

Si vous voulez aller plus loin dans l’analyse financière, référez vous au 10Q (publication trimestrielle) ou au 10K (publication annuelle plus complète

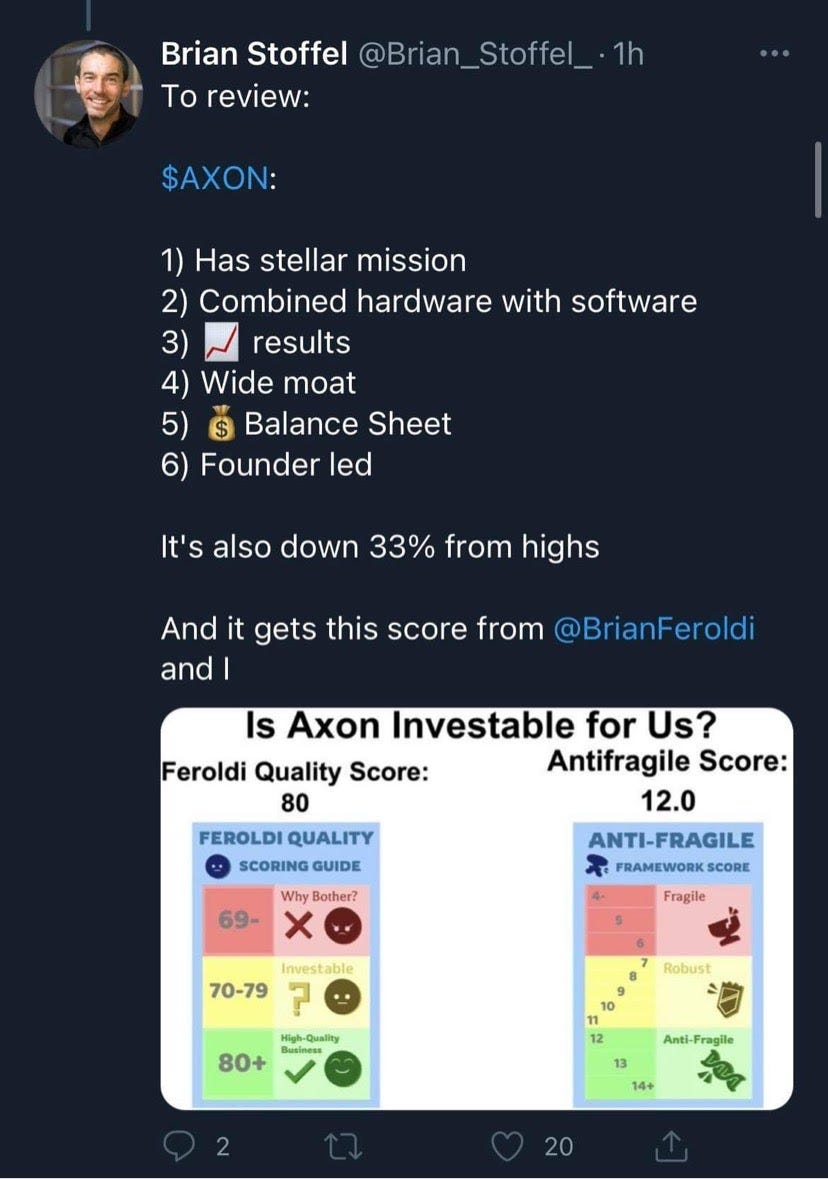

Pendant que nous préparions cette publication deux de nos sources d’inspiration ont publié concernant Axon:

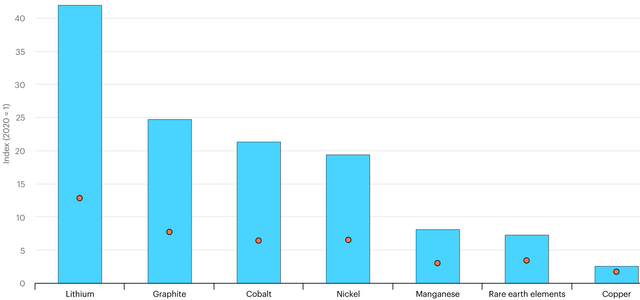

Les batteries sont un élément indispensable de la transition énergétique dont la demande va être multipliée par 18 entre 2020 et 2030. Nous avions couvert l'investissement vert dans la publication #3 et le photovoltaïque dans la publication #4. Dans notre publication #9 nous passions en revue les principaux acteurs du marché des batteries et dans la publication #10, nous vous présentions STEM, une société prometteuse dans le stockage et la gestion de l'énergie.

Nos sélections ont donc une exposition significative à ce secteur porteur:

Il reste cependant un élément important dont nous n’avons pas encore parlé, un atome plus précisément... le lithium!

Entre 95 et 99% des batteries utilisées dans les transports et pratiquement toutes les batteries utilisées dans les téléphones reposent sur la technologie lithium-ion. Il existe des alternatives au lithium mais uniquement pour des applications spécifiques et à l'état de R&D:

Métal-air pour le stockage de longue durée uniquement

Sodium-ion potentiellement moins cher que le lithium-ion mais moins performant

Jusqu'à l'horizon 2030, on peut affirmer sans risque que stockage d'énergie = lithium

Pourquoi le lithium?

Les noyaux des deux isotopes stables du lithium (6Li et 7Li) comptent parmi les noyaux atomiques ayant l'énergie de liaison par nucléon la plus faible de tous les isotopes stables, ce qui signifie que ces noyaux sont assez peu stables comparés à ceux des autres éléments légers.

Ainsi le lithium possède la caractéristique de céder facilement un électron. Il devient alors un ion, d’où le terme Lithium-ion. Cette caractéristique est essentielle dans le fonctionnement des accumulateurs, appelés cellules, qui constituent une batterie (voir graphique ci-dessous).

Le rôle essentiel du lithium dans le stockage d'énergie est donc dû aux propriétés chimiques de cet atome. Il fait donc partie des matériaux non-substituables, et est irremplaçable. C’est une différence importante avec d’autres matériaux de la transition énergétique comme le nickel, le cobalt, les terres rares qui peuvent être substitués ou être utilisés en plus ou moins grande quantité suivant les choix techniques ou économiques.

Quels sont les besoins en lithium?

Ils seront colossaux. L’Agence Internationale de l'Energie estime que la demande d’ici à 2040 devrait être multipliée par x13 voire x40.

Comment exploite-t-on le lithium?

Le lithium est très abondant et on en trouve partout dans le monde. On ne risque pas d’en manquer. Utilisé dans les batteries, il sera aussi aisément recyclable.

On l’exploite sous deux formes:

Les pegmatites à spodumène sont exploitées dans des mines classiques à ciel ouvert (photo de gauche), notamment en Australie.

Les aquifères salins (photo de droite), des lacs salés asséchés aussi appelés salars, en particulier au Chili et dans les Andes.

Comme toute activité industrielle, l’exploitation du lithium n’est pas “propre”. Elle ne pose cependant pas de problème majeur excepté pour la consommation d’eau notamment dans les zones sèches des salars.

La production d'énergie émet 73% des gaz à effet de serre. L’exploitation des métaux 11%, mais 10% correspond à l’acier et l'aluminium qui ne sont pas liés à la transition énergétique donc seulement 1% pour l’ensemble des autres métaux. Les besoins en lithium, nickel, cobalt iront croissant et les émissions liées augmenteront, mais plus modérément car leur exploitation sera elle-même alimentée par une énergie plus propre.

Il faut donc remettre l'église au centre du village. Exploiter du lithium pour produire des batteries n’est pas propre, mais est indiscutablement et significativement moins polluant que d’extraire et brûler pétrole, gaz ou charbon.

Ou produit-on le lithium?

A quoi sert le lithium?

Qui produit le lithium?

Le lithium est un marché oligopolistique, ce qui n’est pas si courant pour les matières premières et notamment les métaux. Les cinq premiers producteurs contrôlent 75% du marché. C’est intéressant pour les investisseurs car cela limite les risques d'excès d’offre car les acteurs régulent le marché.

Le lithium a davantage les caractéristiques d’un produit transformé que d’une matière première

Il ne se commercialise pas brut mais raffiné en carbonate ou hydroxyde de lithium. En 2019, 90% des capacités de raffinage se trouvaient en Chine. Le lithium est donc extrait en Australie et au Chili puis envoyé en Chine pour son traitement et partiellement ré-exporté pour produire des batteries en Europe ou aux Etats-Unis par exemple.

Différents degrés de pureté sont requis selon les utilisations. Il n’y a donc pas de cotation instantanée du prix du lithium comme il en existe pour le pétrole, le cuivre ou le blé. Le lithium est vendu à un prix déterminé via des contrats d’une durée de 3-4 ans. C’est donc davantage une activité industrielle que minière, avec plus de valeur ajoutée, plus de barrières à l’entrée, plus de stabilité

Albemarle est une entreprise américaine présente sur trois segments:

Le lithium (40%), marché sur lequel Albemarle est leader mondial (22% de la production totale), représente l’avenir du groupe

Le brome (35%), surtout utilisé pour les extincteurs

Les catalystes (25%), utilisés dans le raffinage du pétrole. Cette activité est en perte de vitesse

On aime chez Albemarle

Leader du marché

Albemarle dispose d’une maîtrise technique de l’ensemble des procédés d’extraction et de raffinage du lithium et intègre donc toute la chaîne de valeur

Entreprise bien gérée avec un historique de bonne utilisation du capital. Albemarle est un dividend aristocrat avec 27 années consécutives de hausse du dividende, ce qui est remarquable pour une entreprise minière.

La croissance de +35% par an pour la division lithium. Albemarle prévoit de doubler de taille d’ici à 2026

L’entreprise est très rentable avec une marge d’EBITDA de 28% au total et 33% pour le seul lithium. L’EBITDA 2026 est attendu à 3x celui de 2021

Albemarle est une entreprise américaine et bénéficie des tensions sino-américaines qui poussent à limiter la dépendance envers les entreprises chinoises aujourd’hui dominantes.

Points d’attention

Les indicateurs financiers sont difficiles à décrypter. Le groupe a plusieurs activités avec des niveaux de croissance, de rentabilité et des cycles d’investissements différents. Les gros investissements actuels pèsent sur la rentabilité à court terme, les flux de trésorerie et le bilan.

Le groupe est très présent au Chili, en Chine et en Jordanie. Les risques géopolitiques impactent donc régulièrement le cours de l’action.

Si le sujet vous intéresse vous pourrez suivre l'actualité du lithium et trouver d’autres idées d’investissement en suivant les publications mensuelles de Matt Bohlsen sur seeking alpha (lien)

Investir dans les entreprises minières est risqué:

Le chiffre d'affaires est égal au cours du minerai multiplié par la quantité produite. Le cours des matières premières est volatile et les entreprises n’ont aucun contrôle sur celui-ci.

Prospecter et développer une mine comporte une dose d'aléatoire et un risque d'échec important

Exploiter une mine expose à de très nombreux aléas: environnementaux, politiques, géopolitiques, grèves, accidents, catastrophes naturelles

Les entreprises minières sont une catégorie d’investissement particulière, comme peuvent l'être les biotechs. Renseignez-vous sur le secteur avant d’investir et n’investissez pas plus de 2% de votre capital sur l’une d’entre elles.

Albemarle que nous avons sélectionné est un acteur bien établi et le risque est plus limité que si vous investissiez sur un junior miner (société pré-exploitation).

AVERTISSEMENT

Cette publication se veut un support éducatif, nous espérons qu'à travers vos lectures, vous vous familiarisez avec l’investissement en bourse et découvrez des entreprises intéressantes. Nous partageons ici les stratégies que nous appliquons à nos propres investissements. Par nature, toutes nos informations sont génériques et ne tiennent pas compte de votre situation personnelle. Le contenu publié ici ne doit donc pas être considéré comme une recommandation à acheter un titre ou à suivre une stratégie particulière d’investissement, ni être assimilé à une prestation de conseil en investissement financier ou à une incitation quelconque à acheter ou vendre des instruments financiers. Investir en bourse implique des risques, toute discussion publiée ici ne contiendra pas de descriptions exhaustives des facteurs de risque.