#10 semi-conducteurs européens 📶 + stockage et gestion de l'énergie 🔋

Dossier Tech: Soitec & Kalray | Dossier Vert : Stem | Pourquoi investir aux US taxé 30% plutôt qu'en Europe sur PEA taxé 17.2%?

Les résultats du troisième trimestre ont donné lieu à des réactions contrastées: de fortes hausses (Enphase, Hubspot) et quelques déceptions (Worldline, Paypal, Square).

Nos sélections performent bien à +19% vs +12% pour l’indice donc 7% de surperformance. Les indices sont au plus haut. Profitons-en mais restons humbles, il est facile de performer quand les marchés montent.

Ce mois-ci, approfondissons les dossiers du mois précédent: les semi-conducteurs et le stockage d'énergie. On vous aide à maximiser la performance:

arbitrage Europe / USA sous les angles de la performance et de la fiscalité

comment repérer les sociétés qui disposent d’un effet de levier?

Nous sélectionnons ce mois-ci trois nouveaux dossiers: Soitec et Kalray dans les semi-conducteurs européens et STEM dans les systèmes de stockage et de gestion de l'énergie.

Vous êtes de plus en plus nombreux à nous suivre sur Substack (150+), Linkedin (300+) Twitter (700+). Merci, ça nous motive à préparer du contenu!

N'hésitez pas à poster vos remarques, vos questions et à partager cette publication.

Sommaire:

La performance et les sélections

L'actualité

Q&A: Pourquoi investir aux Etats-Unis et payer 30% d'impôts alors que je peux investir en Europe et ne payer que 17.2% d'impôts sur mon PEA?

Notre état d’esprit en novembre 2021

Dossier Tech: les semi-conducteurs européens (éligibles au PEA)

→ L’Europe a de belles entreprises comme ASML, Soitec ou Kalray

Dossier Vert: Les systèmes de stockage et de gestion de l'énergie

→ L’effet de levier sur la croissance des énergies renouvelables avec STEM

Si vous n’êtes pas encore inscrit et souhaitez recevoir directement nos nouvelles publis dans votre boite mail, voici le lien pour l’inscription:

Si vous aimez cette publication, aidez-nous à la faire connaître!

Parlez-en autour de vous et partagez la sur les réseaux sociaux:

I. Suivi de la performance et des sélections

Note: vous trouverez tout le détail des performances valeur par valeur ici.

Changements dans nos sélections:

Vente: Worldline et EQQQ

Achat: Schneider Electric

Suspendu: Shop Apotheke (nous ne vendons pas encore, mais pour ceux qui n’en ont pas, il n’est peut-être pas opportun de commencer à investir)

Pour quelles raisons vendre un titre?

Déception concernant les résultats ou les perspectives (Worldline, la croissance est trop faible)

Un doute: gouvernance, leadership, réglementaire (EQQQ, trop exposé à la Chine qui est en train de saborder ses sociétés cotées)

La raison pour laquelle nous avons acheté n’est plus valable, l’histoire de la société a changé (EQQQ, l’exposition a la Chine qui pouvait être intéressante est devenue un boulet)

On s'aperçoit que l’on a fait une erreur

On a trouvé de meilleures opportunités ailleurs

La hausse du cours d’une action n’est pas une raison suffisante pour vendre, contrairement à ce que vous entendrez dans les médias financiers. Si vous vendez une action dès qu’elle monte de 30% ou 50%,vous passerez à côté de tous les succès du marché: d’Apple à Air Liquide, de LVMH à Tesla. La nature humaine nous pousse à vouloir vendre en cas de profit significatif, car autrefois dans la Nature, il n’y avait pas de croissance ni d'intérêts composés: toute abondance était suivie d’une disette. La bourse fonctionne sur le raisonnement inverse de l’adage “mieux vaut un tiens que deux tu l’auras”. Pour investir dans la croissance, il faut absolument se débarrasser de ce biais cognitif qui nous pousse à vendre pour sécuriser le moindre gain.

Nous ne donnons pas de recommandations d’achat ou de ventes, nous ne sommes pas habilités à le faire et surtout notre objectif est de partager notre expérience pour que chacun prenne les décisions qui lui conviennent.

Nous sélectionnons uniquement des entreprises qu’au moins l’un de nous deux a en portefeuille. Et quand nous vendons un titre, nous vous informons immédiatement.

Schneider Electric faisait déjà partie de la sélection verte et nous l’intégrons donc dans le top15 en remplacement de Worldline. Schneider Electric a beaucoup d'atouts:

Leader mondial sur des marchés en croissance, portés par des tendances fortes:

Gestion et économies d'énergie

Automatisation

Electrification

Une transition réussie d'équipementier vendeur de hardware (fusibles notamment) vers un modèle de solutions intégrant hardware, software et même conseil

De bons résultats financiers et un bilan solide (cf Fiche Zone Bourse)

Une action en hausse régulière et surperformance comparée aux concurrents (ABB, Siemens, Panasonic). Car oui, avoir une action qui a fortement monté est un atout, cela reflète la solidité et la performance de l’entreprise.

Tops

Bienvenue dans le club des 2-baggers (+100%, doublement par rapport au prix d’achat)

Enphase et NVIDIA étaient très chèrement valorisées quand nous les avons incluses dans nos sélections, elles ont pourtant doublé depuis. Leçons:

Il n’est jamais trop tard pour acheter les actions d’une belle entreprise

Les plus belles entreprises se paient toujours cher

La valorisation n’est pas l’ennemi de la performance

Flops

Tencent (-27%, sorti des sélections)

Shop Apotheke (-39% puis -4% à la seconde sélection)

Worldline (-35%, sorti des sélections)

Il faut accepter de perdre et apprendre de ses erreurs mais il ne faut pas croire, à l'inverse, que tout était prévisible ou évitable.

Il n’y a aucun lien entre les baisses de ces trois valeurs donc pas d’erreur systématique sur la sélection. Un biais, donc un risque, de notre style d’investissement est d’avoir des sociétés très fortement valorisées. On remarquera que ces trois sociétés aux piètres performances étaient plutôt faiblement valorisées par rapport à leurs concurrents. La faible valorisation n’est pas l’amie de la performance.

Nos portefeuilles personnels

II. L'actualité

Les marchés battent des records, tout le monde a l’impression d'être un génie de la sélection de valeurs et de l’investissement. Ce n’est pas l’euphorie, ni une bulle, mais ça y ressemble par certains aspects.

Profitons de cette période faste, mais gardons les pieds sur Terre. Durant ces périodes, ceux qui prennent le plus de risques sont souvent ceux qui affichent la meilleure performance à court-terme. Il est facile de se laisser abuser, de rationaliser à posteriori ses choix et de penser que l’on a eu les bonnes intuitions. Performer dans la durée est bien plus rare et difficile.

Nos sélections ont à peine 10 mois d'existence. Nous recherchons la performance à long terme, et nous avons ces titres dans nos propres portefeuilles. Néanmoins, le lecteur doit prendre tout cela avec un grain de sel et se faire son propre avis.

Tesla dépasse les 1000 milliards de dollars de capitalisation et rejoint le club des GAFAM, dépassant Facebook. Tesla vaut désormais à lui-seul autant que tous les autres constructeurs automobiles réunis. Le cours de l’action a été chahuté depuis, comme souvent avec Tesla, mais c’est la tendance qui nous intéresse. Pour Tesla, elle demeure excellente!

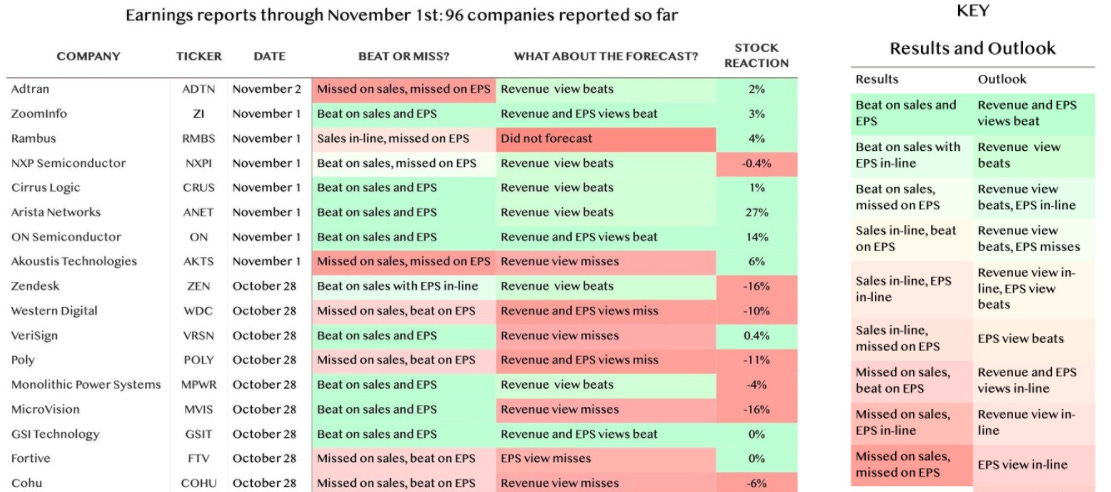

Les résultats trimestriels sont des rendez-vous important sur les marchés:

Aux Etats-Unis les sociétés publient leurs comptes ainsi que leurs perspectives actualisées chaque trimestre. Les Etats-Unis étant le marché directeur (54% de la valeur des actions mondiales), les résultats trimestriels américains dictent la tendance au monde entier.

En Europe, les sociétés publient pour la plupart uniquement leur chiffre d’affaires.

Les résultats donnent lieu à des variations significatives du cours des actions à la hausse comme à la baisse.

Tout est une question de comparaison avec les attentes du marché, de surprises à la hausse ou à la baisse. Une action ne baisse pas car ses résultats sont mauvais mais parce qu’ils sont en dessous des attentes des investisseurs. De même, une entreprise peut publier des pertes ou un chiffre d’affaires en baisse et voir son cours monter car les investisseurs s’attendaient à pire.

Ce qui fait vraiment bouger une action c’est lorsque ses résultats modifient les perspectives à long terme de la société, tout du moins l’image que les investisseurs s’en font. C’est donc un bon moment pour acheter et vendre, ajuster son portefeuille.

III. Q&A: Pourquoi investir aux Etats-Unis et payer 30% d'impôts, alors que je peux investir en Europe et ne payer que 17.2% d'impôts sur mon PEA?

Pour la performance absolue il n’y a pas de doute possible: les actions américaines surperforment largement l’Europe et ce depuis fort longtemps.

Nous avons effectué une simulation

Europe: rendement du CAC 40 dividendes réinvestis sur un PEA pendant 10 ans

USA: S&P 500 et Nasdaq 100 sur Compte Titre pendant 10 ans

Performance incluant les dividendes, nette d’impots et annualisée depuis 2011:

CAC +9.5%

S&P 500 +13.0%

Nasdaq 100 + 17.9%

Retrouvez le détail des calculs ici

Conclusions:

Pour obtenir la même performance aux USA qu'en Europe, compte tenu de la différence de fiscalité, il faut générer 2 points de surperformance.

Depuis 10 ans la performance des marchés américains a été très largement supérieure à celle de l’Europe

Historiquement, sur la très longue durée, l'écart est d’environ 2 points donc match nul

L'abattement pour durée de détention de droit commun rend de facto la fiscalité sur les plus value étrangères détenues plus de deux ans similaire à celle d’un PEA

Pour l'investisseur croissance qui garde ses titres longtemps, investir aux USA est très intéressant.

C’est la raison pour laquelle nous privilégions les Etats-Unis et sélectionnons en Europe uniquement les sociétés dont nous pensons qu’elles ont le potentiel suffisant pour rivaliser avec les performances des sociétés américaines*. Nous avons annoncé que nos sélections seraient probablement 80% américaines. Seules les valeurs vertes sont réparties de manière plus homogène.

*Nous entendons par valeurs américaines les sociétés cotées aux Etats-Unis. TSMC est taïwanais, Shopify canadien, mais elles sont cotées à New York.

[Benoit & Arnaud]

Nous résidons tous les deux à l’étranger et ne sommes donc pas directement concernés par les problématiques fiscales françaises. Certains de nos lecteurs sont également francophones non-français ou non-résidents.

IV. Notre état d’esprit en novembre 2021

[Benoît]

Le ménage dans mon portefeuille continue, avec quinze sorties pour seulement trois nouvelles entrées (Amplitude, Ironsource, Bill.com) depuis le mois dernier. Je renforce prioritairement les dossiers que je connais mieux et que je possède déjà, tout en appliquant des critères plus strictes lorsqu’il s’agit d’ajouter une nouvelle valeur. Les ⅔ de mon portefeuille sont concentrés dans les 30 plus grosses lignes. A moyen terme, j’aimerais passer ce ratio à ¾ puis ⅘ de mon portefeuille sur le top 30. La “longue traine” me permet de garder un oeil sur certaines entreprises que je juge intéressantes mais pas encore prêtes à recevoir une allocation plus importante.

[Arnaud]

Je continue de concentrer mon portefeuille Tech tout en conservant une composante verte plus large sur les minéraux (lithium, cobalt, nickel) et les batteries pour lesquelles la concentration serait un risque :

Sortir des Techs les moins attractives. Les résultats trimestriels sont un bon moment pour faire le ménage.

Choisir. Au lieu d’avoir 2 ou 3 sociétés sur un même marché, je préfère n’en choisir qu’une, la plus performante

Avoir moins de valeurs permet d'être plus sélectif et de mieux les suivre.

Une publication utile si vous investissez dans les SaaS: Clouded Judgement

Nous publions régulièrement sur Twitter, réseau sur lequel vous trouverez énormément de contenu de qualité.

Voici nos comptes personnels, n'hésitez pas à nous suivre!

@Arnaudvaillant

@BenChapInvest

V. Le dossier Tech: des semi-conducteurs européens pour votre PEA

Suite de notre publication #9 sur les semi-conducteurs

Après vous avoir donné le mois dernier une vision générale de l'industrie des semiconducteurs, entre San Francisco et Taiwan, nous avons décidé de vous présenter quelques acteurs européens du secteur. Le siège social des 2 entreprises que nous avons sélectionnées ce mois-ci sont éloignés d'à peine 10 km. Ces 2 pépites bien françaises, Soitec et Kalray, sont en effet toutes 2 issues du CEA (Commissariat à l'Énergie Atomique et aux Énergies Alternatives) et ont par conséquent élu domicile dans la banlieue de Grenoble, où est également implanté le géant franco-italien STMicroelectronics.

Fondée en 1992 par deux ingénieurs du CEA-Leti qui ont développé Smart Cut™, une nouvelle technique d'industrialisation pour le SOI (Silicon sur Isolant / Silicon On Insulator), Soitec entrera en bourse en 1999. Après une aventure dans le marché du photovoltaïque et des éclairages qui a viré au fiasco et conduit l’entreprise au bord de la faillite en 2015-2016, le nouveau CEO Paul Boudre a recentré la stratégie sur le métier historique des semiconducteurs, avec succès.

Cet été, Soitec a adopté sa nouvelle raison d'être: “Nous sommes le terreau innovant de technologies intelligentes et économes en énergie, qui transforment durablement nos vies quotidiennes”.

La technologie SOI de Soitec permet en effet de créer des wafers (plaques) améliorées que les fondeurs utilisent pour produire des puces plus performantes et à plus faible consommation d'énergie.

Source: Soitec, CAPITAL MARKETS DAY 2021

Le business de Soitec est tiré par des tendances macro majeures:

La communication mobile, boostée par la 5G.

L’AIoT (intelligence artificielle des objets). Le edge-computing permettra le traitement des données à la source plutôt que dans le Cloud.

L'électrification des véhicules multipliera par six le contenu (en $) de semiconducteurs dans un véhicule

Du fait de l’augmentation de la demande, Soitec estime que son marché adressable total devrait croître de trois millions de wafer pour 2021 à 7 millions pour 2026, soit un CAGR de 18.5%. Par conséquent, le management ambitionne de tripler ses revenus sur cette même période, de $668M à $2B (24.5% CAGR).

On aime chez Soitec:

L'entreprise est déjà en avance sur ses objectifs. Elle vient en effet de rehausser ses objectifs annuels pour l’exercice fiscal 2022 (clôture le 30 mars 2002) de $950M à $975M

Une entreprise globale. Le gros de sa production est en France, mais l’entreprise possède aussi des unités de fabrication à Singapour, en Chine (partenariat avec Simgui) et en Belgique (spécialisée dans le nitrure de gallium GaN). 90% du chiffre d’affaires est réalisé à l'international.

En permettant gains de performance et de consommation d'énergie, Soitec se rend indispensable à son écosystème.

Points d’attention:

L’histoire ne manque pas de “partenaires chinois” qui s’approprient la propriété intellectuelle et deviennent des compétiteurs. S’il est bénéfique à court terme car il a ouvert à Soitec le marché chinois, le partenariat avec Simgui reste un risque sur le long terme.

Pour plus d’infos:

La présentation du capital markets day 2021 de Soitec (cf documents investisseurs)

Le rapport annuel 2019-2020 (cf rapports financiers)

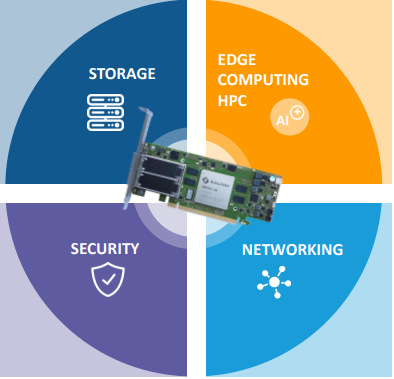

Kalray est issu d’un spin-off du CEA en 2008, coté en bourse depuis en juin 2018 (symbole ALKAL). Kalray est une société de semi-conducteurs “fabless” (= conçoivent leurs processeurs mais ne les fabriquent pas eux-même) spécialisée dans les processeurs dit “intelligents”.

Leur produit phare est un processeur MPPA® (Massively Parallel Processor Array) dont ils ont surnommé la dernière génération Coolidge™. Ce processeur manycore (beaucoup de coeurs) permet de gérer en parallèle de multiple flux de données, le tout en couplant performance et efficacité énergétique.

Les marchés adressés par Kalray sont le datacenter, la 5G, l’IA, le Edge Computing ou encore la voiture autonome. C’est principalement à travers des partenariats que se développe Kalray, avec des produits de stockage de données pour datacenter (Wistron, Sanmina) ou une plateforme pour la conduite autonome (NXP).

Carte d’acceleration de Kalray (Source: Kalray)

L’entreprise est aujourd’hui en phase de développement et n’a quasiment aucun revenu. Cependant, le management semble confiant dans les perspectives de l’entreprise car ils visent des revenus de quelques dizaines de millions d’euros en 2022 puis cent millions d’euros en 2023. Il reste beaucoup d’incertitudes liées à la capacité d'exécution du management, la montée en puissance de la production et les débouchés commerciaux.

On aime chez Kalray:

Le partenariat avec NXP, leader dans les semi-conducteurs pour l’automobile. NXP est également actionnaire avec 9% du capital.

Un marché dynamique en forte croissance.

Le CEA a déjà donné naissance à quelques champions (Soitec notamment), c’est donc un gage de crédibilité pour la technologie.

Points d’attention:

Les promesses sont alléchantes, mais le futur reste incertain. Difficile de dire aujourd’hui si les processeurs de Kalray seront un flop, un produit de niche ou un leader du marché. Nous prenons donc une petite position et surveillerons les signes que le management délivre ses promesses. Un décollage rapide des ventes serait un signe très positif qui nous pousserait à nous renforcer.

Graphcore, une fabless britannique non cotée spécialisée dans les processeurs IA, a une valorisation de $2.8B, quinze fois celle de Kalray. La décote de Kalray est-elle une opportunité ou un signe d'inquiétude? Trop tôt pour le dire.

Pour plus d’infos:

Les présentation aux investisseurs de Kalray

Les entreprises électroniques européennes que nous avons en portefeuille: ASML (PEA, présentée dans notre Top 5 Europe), Soitec (PEA), Kalray (PEA-PME), STMicroelectronics (PEA)

VI. Le dossier vert : Les systèmes de stockage et de gestion de l'énergie

Suite de notre publication #9 sur les batteries. Nous avions vu que Samsung SDI était le seul producteur de batteries dans lequel il était possible d’investir mais qu’il existait d’autres entreprises encore plus attractives à découvrir dans le secteur. Qui sont-elles?

La demande de stockage d'énergie (=batteries lithium-ion essentiellement) connaîtra une croissance exponentielle entre 2020 et 2030 pour atteindre 16 fois sa taille actuelle.

Encore plus intéressant qu’un marché en forte croissance sont les acteurs qui disposent d’un effet de levier (leverage) sur ce marché:

Lorsque les autres investissent, ils en bénéficient

Lorsque le marché croît de 10% par an, eux croissent de 15% car leur part dans la valeur ajoutée totale augmente

Leurs profits croissent encore plus vite car leur coût marginal est faible

C’est une mécanique que l’on retrouve chez plusieurs entreprises de nos sélections:

Google dans la publicité +886% en 10 ans

Dassault Systèmes dans les logiciels de conception industrielle +816% en 10 ans

Les onduleurs pour le photovoltaïque (voire notre publication #4)

Enphase +22,775% en 5 ans +112% depuis notre sélection

Solaredge +2,699% en 5 ans +66% depuis notre sélection

Les SaaS (voire notre publication #4)

Hubspot +437% en 2 ans +42% depuis notre sélection

Docusign +296% en 2 ans +74% depuis notre sélection

STEM dispose de trois effets de levier sur un marché du stockage et de la gestion d'énergie en croissance exponentielle:

Il intègre et déploie les systèmes de stockage au réseau mais ne produit pas les batteries qui sont la partie la plus intensive en capital et la plus compétitive (marche des CATL, LG Chem, Panasonic et Samsung SDI cités dans la publication précédente)

Il produit un logiciel d’optimisation des batteries, athena

Il permet la participation au marché de l'énergie (trading d'électricité)

Pourquoi ce business model est-il surpuissant?

Illustration en graphiques et en chiffres

Les investissements dans les énergies renouvelables (éolien et photovoltaïque) et les batteries permettent la baisse des coûts et la croissance des capacités déployées → la croissance du marché de STEM est financée par les autres acteurs

Chiffres d’investissements

Bloomberg New Energy Finance

Le marché mondial du stockage d'énergie va croître de 31% par an entre 2020 et 2030 et de 49% par an aux Etats-Unis → STEM est positionné sur le marché le plus important et prometteur, qui croît deux fois plus vite que le reste du monde

Cette croissance est bien plus rapide que celle du photovoltaïque et de l'éolien qui croissent de +15% par an en volume (+15% par an = x4 en 10 ans). Si l’on reprend les chiffres de First Solar une croissance de +15% en volume se traduit par +7% en valeur du fait de la baisse des prix. La baisse du prix des batteries est un avantage pour STEM qui peut se fournir auprès de tous les fabricants

STEM déploie ces systèmes de stockage en y ajoutant une couche logicielle et de participation au marché (trading d'électricité). Ces revenus vont donc s’ajouter à ceux des déploiements, ils sont récurrents et sur le long terme (parfois 20 ans)

Le software et la participation au marché sont des activités à forte marge tandis que l'intégration physique des systèmes de stockage est à faible marge mais ne mobilise pas de capital (paiement à l'avance par les clients finaux et absence d’usines, STEM n’est qu'intégrateur)

Objectifs financiers

On aime chez STEM:

Un marché en forte croissance

Le business model avec effet de levier

Une position forte sur un marché clé (Californie et US plus généralement) et un acteur respecté (portefeuille de clients et sources professionnelles)

Points d’attention:

STEM est une entreprise à fort potentiel mais à un stade précoce et qui vient juste de s’introduire sur les marchés. La probabilité d'échec est donc élevée.

Le marché est très concurrentiel, un gros appel d'offres a en général 10 candidats, il faut donc en permanence gagner en compétitivité pour rester le meilleur. Le logiciel peut être un atout décisif mais ce n’est pas encore partie gagnée.

Pour plus d’infos:

Résultats T3 2021 (en Anglais)

Présentation aux investisseurs (en Anglais)

Interview du CEO (en Anglais)

On ne peut que recommander les vidéos du Réveilleur pour en savoir plus sur l'énergie

STEM et KALRAY, sont de petites entreprises avec un profil de risque élevé. QUANTUMSCAPE, ORIGIN MATERIALS, CARBIOS, METABOLIC EXPLORER, GLOBAL BIOENERGIES issues de nos publications sur les investissements verts sont également de petites sociétés à un stade précoce de développement et donc avec un profil de risque élevé.

Il est prudent de ne pas investir plus de 1% de son portefeuille sur chacune de ces entreprises. Les entreprises à petites capitalisations, non rentables et dont le succès commercial n’est pas encore pleinement confirmé devraient représenter au total moins de 10% de votre portefeuille.

Merci pour cette publication de qualité! J'apprécie beaucoup votre capacité à vous remettre en question sur les dossiers dont vous êtes sortis (Worldline etc.) et la clarté de la justification. C'est un très bel exemple à suivre pour les investisseurs débutants sur quand il est "sain" de sortir d'une position :-)

Question de fiscalité: j'avais en tête que l'abattement forfaitaire pour durée de détention ne concernait que les titres achetés avant 2018 et, après relecture de la loi, je suis conforté dans cette idée mais peut-être ai-je mal compris?

Merci infiniment pour vos articles de qualité. J'ai aussi du Worldline. 😓