📅Bilan 2021 & Perspectives 2022, on revient sur notre performance🔥FIRE pour Financial Independance Retire Early 🎮 Gros mouvements sur le secteur du jeu video et comment investir

Ce mois-ci 📅bilan 2021 et perspectives 2022. C’est un rituel à cette période de l'année, pourquoi s’en priver?

Nous reverrons la performance de nos sélections et vous trouverez la liste complète de toutes les entreprises de nos sélections fin de la publication.

Nous vous parlerons du mouvement 🔥FIRE (Financial Independence Retire Early) qui est l’une des raisons derrière notre passion pour l’investissement. Et nous partageons un 📊modèle pour simuler votre trajectoire financière à partir de vos économies, dépenses et du rendement de vos investissements.

En bonus, deux infos de dernière minute qui nous ont fait changer notre édition… Nous allons parler 🎮jeu vidéo avec Unity Software, Take-Two et Ubisoft.

Pour le mois prochain nous préparons un dossier spécial 🚀🚀🚀hyper-croissance! Des entreprises dont la croissance affiche parfois plus de 100% au compteur et dont la valorisation risque de vous décoller la rétine. Un style d’investissement qui ne conviendra pas à tout le monde, mais qu’il est néanmoins intéressant de connaître et pourra être source d’inspiration pour tous les investisseurs. Benoît est croyant et pratiquant, Arnaud croyant mais peu pratiquant.

Sommaire:

Bilan 2021

Perspectives 2022

Performance des sélections

Notre état d’esprit en janvier 2022

FIRE: pourquoi faisons nous tout cela?

Dernière minute: Ça bouge dans le jeu vidéo, comment y investir?

Détail des sélections: Top15, Tech et Verte

Si vous n’êtes pas encore inscrit et souhaitez recevoir directement nos nouvelles publis dans votre boite mail, voici le lien pour l’inscription:

Si vous aimez cette publication, aidez-nous à la faire connaître! Parlez-en autour de vous et partagez la sur les réseaux sociaux:

I. Bilan 2021: Les grands événements et ce que nous en retenons

Le Covid est toujours là et a continué d’impacter les marchés et l'activité des sociétés quoiqu'à un niveau moindre qu’en 2020.

→ Les tendances “COVID” (télétravail, e-commerce, streaming, cloud, technologie ARNm, et bien d’autres) sont désormais solidement installées et là pour perdurer au-delà de cette crise.

2021 a été marquée par l’aggravation des pénuries, notamment les semi-conducteurs et les matériaux de construction, des difficultés logistiques croissantes, et un manque de personnel dans les économies développées. Le phénomène est particulièrement marqué aux Etats-Unis où les hausses de salaire sont également très importantes, ce qui n’est pas le cas en Europe. Tout ceci marque le retour de l’inflation qui avait disparu des radars depuis plusieurs décennies.

→ Il est possible que 2021 marque un tournant historique tout comme le début des années 1980 avait vu celui de la réduction de l’inflation et l'entrée dans l'ère des taux bas après les excès des années 1970. L’inflation peut impacter les marges des entreprises qui n’ont pas de pricing power (capacité à augmenter leurs prix). Si les actions sont avec l’immobilier une classe d’actifs qui résiste globalement bien à l'inflation, la hausse des taux qui accompagne l’inflation a un impact négatif sur les valorisations ce qui fait que les rendements réels (nets d’inflation) des actions ont été mauvais voire négatifs durant les périodes de forte inflation. C’est le risque qui inquiète actuellement les marchés.

L’inflation est particulièrement sensible sur les prix de l'énergie. Rappelons que le cours du baril de pétrole était tombé en négatif en 2020 donc que les bases de comparaison sont particulièrement faibles. La flambée des prix de l'énergie touche particulièrement l’Europe en raison de la hausse du prix du gaz, en partie liée aux tensions géopolitiques avec la Russie.

→ Il est aussi possible que ce ne soit que le début de tensions sur les prix de l'énergie avec la transition énergétique, la décarbonation de l'économie et en particulier le recours croissant aux énergies renouvelables par nature intermittentes. Le stockage (batteries, barrages) et le pilotage (smart buildings, smart cities, recharge des véhicules, logiciels) vont devenir de plus en plus importants.

La FED (banque centrale américaine) s’engage sur la voie du tapering, la réduction de son bilan, et la hausse des taux. C’est très important! Voir notre publication #7 pour plus de détails

Joe Biden fait passer un plan d’infrastructures et ré-engage les Etats-Unis dans le processus de lutte contre le réchauffement climatique. Le secteur des énergies renouvelables et des technologies de l’environnement devrait en profiter bien que l’ampleur des plans d’investissement ait finalement été revue à la baisse.

→ La transition énergétique est irréversible et l’administration Biden engage les Etats-Unis dans cette transformation: le marché avait anticipé ce plan avant même le résultat des élections en 2020 et le cru 2021 s'avère médiocre pour le secteur en bourse.

Gamestop et les “actions mèmes”

2021 a vu émerger un nouveau type de trader. Des investisseurs particuliers réunis sur Reddit ont pris à leur propre piège les fonds spéculatifs de Wall Street qui s’attaquent à des entreprises en difficulté et spéculent sur la baisse des actions en les vendant à découvert (ils empruntent l’action pour la vendre). Gamestop (GME), une chaîne de magasins de jeux vidéo en difficulté, en a été le premier bénéficiaire. Les autoproclamés “ape” (singe) de WallStreetBets ont acheté le maximum d’actions Gamestop, faisant bondir le cours de l’action et réduisant le nombre d’actions disponibles, au point que les hedges funds ne trouvaient plus d’actions à racheter pour clôturer leurs positions à découvert. Le short squeeze ainsi provoqué a propulsé l’action Gamestop de quelques dollars à un pic de 483$ en février. D’autres “action mèmes” comme AMC, une chaîne de salles de cinéma, suivront. Résultat: certains particuliers ont fait fortune quand des fonds spéculatifs ont perdu des milliards. Dans le même temps, des entreprises considérées comme des causes perdues voient désormais leurs chances de survie augmenter considérablement.

→ Il se produit régulièrement des phénomènes inattendus sur les marchés. Il ne faut pas se précipiter sur la première lubie, ou bulle, venue mais il ne faut pas non plus les ignorer car certaines nouveautés sont là pour durer.

Apple a franchi en 2021 la barre des 3000 milliards de dollars de capitalisation boursière, alors que Tesla dépassait les 1000 milliards de dollars. 2021 aura de nouveau été une bonne année pour les megacaps Google, Apple, Meta (Facebook), Amazon, Microsoft, Tesla, NVIDIA.

→ Malgré leur taille conséquente, ces entreprises continuent de croître et elles génèrent des profits considérables. Les GAFAM représentent presque 25% de l’indice S&P500, elles ont investi 280 milliards de dollars en 2021 et sont incontournables dans un portefeuille.

II. Perspectives 2022

Nous investissons sur le long terme, avec pour objectif de maximiser notre retour sur investissements pour faire fructifier notre patrimoine. Lorsque nous choisissons d’investir dans une entreprise, c'est sur un horizon de 5 ans, même s’il arrive parfois que nous ne conservions pas l’action aussi longtemps.

Les rebondissements de l'actualité de doivent pas nous faire perdre de vue les tendances de long terme qui porteront nos investissements et notre performance:

Cloud computing

E-commerce

Cybersecurité

Energies Renouvelables, déclin des énergies fossiles et questions environnementales

Streaming et VOD (Vidéo à la demande)

Vieillissement de la population

Croissance dans les pays émergents

Rivalité sino-américaine et ses conséquences pour les entreprises

Contexte de taux bas, unique dans l’histoire

Les fondamentaux de l’investissement ne changeront pas en 2022:

La performance dépend du sentiment de marché sur le court terme, mais à long terme c’est la croissance de l'activité et des bénéfices qui prime

Les marchés sont volatiles. Ils baissent souvent, violemment et de manière imprévisible et souvent inexpliquée

La bourse monte structurellement sur le long terme

Enfin le contexte et les risques de court-terme dont il faut tenir compte:

COVID-19

Tapering de la FED (baisse des injections de liquidités et hausse des taux) et les sujets connexes: inflation, prix de l'énergie, contraintes logistiques, emploi et consommation. Ce sera le facteur dominant au moins sur la première partie de 2022

Valorisation des entreprises de forte croissance. Elle a fortement monté depuis le COVID, a été remise en question par trois fois en 2021 avec une performance globale médiocre, il est peu probable que 2022 soit une année calme sur ce front!

Voici donc en quelques lignes notre vision pour 2022. Bonne année boursière à tous!

III. La performance et les sélections

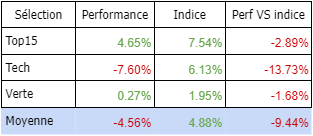

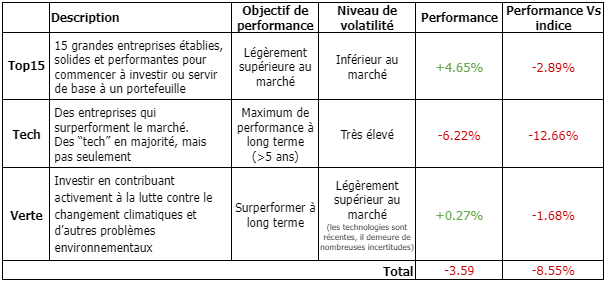

On ne va pas se mentir, décembre 2021 et janvier 2022 auront été des mois catastrophiques pour l’investissement croissance. Nos sélections ont perdu 24% en deux mois et sous-performent le marché depuis leur création:

fin novembre: sélection +19% vs indice +12%

21 janvier: sélection -5% vs indice +5%

A propos de cette publication et des entreprises que nous sélectionnons:

Notre objectif est de sélectionner des valeurs pour surperformer le marché. Sinon autant investir dans des ETFs, ce qui est d’ailleurs une excellente stratégie d’investissement.

Nous investissons à long-terme et acceptons une forte volatilité à court-terme.

Nous sommes transparents sur les entreprises que nous sélectionnons et la performance des sélections.

Nous avons en portefeuille toutes les entreprises que nous sélectionnons dans cette publication. Le jour où ce ne sera plus le cas, nous les sortirons de notre sélection.

Notre mission est de partager ce que nous avons appris, et que nous continuons d’apprendre. Nous sommes des investisseurs particuliers qui investissons avec notre propre épargne, comme vous. Cela nous distingue des gérants de fonds, des journalistes, des analystes ou de votre banquier dont les intérêts ne sont pas toujours alignés avec le vôtre.

Note: vous trouverez tout le détail des performances valeur par valeur ici.

Changement ce mois-ci:

Nous retirons Netflix du Top15 mais conservons l’entreprise dans la sélection Tech. Le titre a baissé de 21% vendredi, sanction légitime a des perspectives décevantes de progression du nombre d'abonnés. Nous restons confiants sur le long terme et la valorisation est désormais très raisonnable donc nous ne voyons pas là une raison de vendre. Néanmoins, le Top15 se doit de n'intègrer que des sociétés très solides pour commencer à investir ou constituer une base à un portefeuille et l’incertitude à court terme sur Netflix n’est pas compatible avec cela.

Nous remplaçons Netflix par Tesla dans le Top15. Par ses succès commerciaux, industriels, technologiques et le franchissement de la barre des 1 000 milliards de dollars de capitalisation, Tesla a désormais toute sa place dans cette sélection.

Les mouvements depuis un an:

59 entreprises sélectionnées

3 sorties de la sélection (5% de rotation)

Tencent et EQQ (ETF e-commerce émergents) du fait de l'évolution très négative de la politique du gouvernement chinois vis à vis des entreprises cotées et des entreprises technologiques en particulier

Worldline car les perspectives déçoivent… et qu’il y a tant d'opportunités ailleurs!

Verre à moitié vide

La moyenne de nos sélections sous-performe le marché sur les 11 mois depuis février 2021

Verre à moitié plein

2021 est une bonne année pour les indices. S&P 500, Nasdaq et CAC40 ont bien progressé.

Est-ce que surperformer les marchés est difficile?

Oui

Est-il possible de surperformer systématiquement les marchés sur des périodes courtes?

Non. Même Warren Buffet et Peter Lynch, deux investisseurs légendaires, n’y sont pas parvenus et n’ont même pas essayé de le faire.

Est-il possible de surperformer les marchés sur le long terme?

Oui. Il existe de nombreux exemples avec différentes stratégies:

Warren Buffet avec Berkshire Hathaway avec une stratégie mélangeant croissance, value (acheter des actifs sous-évalués), vision long-terme, allocation du capital de sa société d’assurance. Ceci a fonctionné à merveille jusqu’au triomphe de la tech dans les années 2010, dont, à l’exception d’un investissement à succès dans Apple, il n’a pas su profiter

Le fond Magellan de Fidelity, managé par Peter Lynch, réalise une performance annuelle de 29% entre 1977 et 1990, avec un focus sur les actions de croissance. En 1989, le fonds contenait des actions de plus de 1400 entreprises. Il n’a sous-performé le S&P500 que deux années sur ses 13 années d’existence.

Médaillon Fund de Renaissance 35% par an depuis 1989 sur des techniques de trading algorithmiques très spécifiques

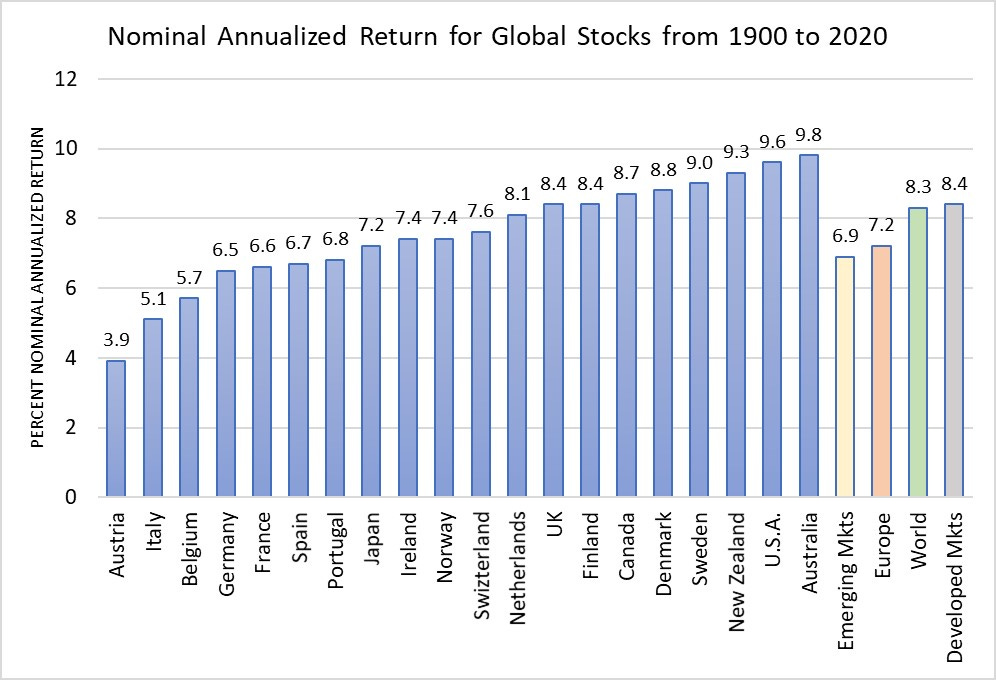

Les marchés Américains surperforment structurellement les marchés Européens (9% VS 7%) sur de très longue périodes mais également ces dernières années (pour plus de détails un bon article sur ce lien)

Les petites et moyennes valeurs surperforment structurellement les grandes valeurs… mais pas depuis les 5 dernières années, en Europe comme aux US. Il y a parfois de longues périodes de sous-performance sur les marchés mais qui ne remettent pas en cause les fondamentaux.

Notre stratégie surperforme-t-elle les marchés sur le long terme (>5 ans)?

Oui, nous avons de bonnes raisons de continuer à le penser.

Nous n’avons pas inventé la stratégie d’investissement que nous présentons dans cette publication. Les entreprises que nous présentons ne sortent pas de nulle part et se trouvent dans beaucoup de portefeuilles d’investisseurs dits “croissance”.

Un des services les plus connus au Etats-Unis est The Motley Fool, dont le produit phare créé en 2002, Stock Advisor, affiche une performance moyenne par action de +498.1% contre +139.9% pour l'indice S&P500 (moyenne pondérée au moment de la sélection des valeurs, l’indice a progressé de 300% depuis 2002 mais des entreprises sont sélectionnées chaque mois depuis 2002 donc la moyenne est inférieure). L’autre service le plus populaire Rule Breaker affiche quant à lui une performance de +268.2% contre 115.4% pour l’indice S&P500

Quelques extraits de la sagesse du Motley Fool en ces temps troublés

Même les bonnes années connaissent des baisses temporaires importantes (drawdown = écart maximum entre point haut et point bas). Et encore ce graphique est basé sur l’indice S&P500, le plus stable au monde. Si l’on regardait le CAC40 ou des valeurs individuelles, le drawdown serait encore plus grand.

Il n’y a donc rien d’anormal à subir de très fortes variations à court terme, même si c’est douloureux.

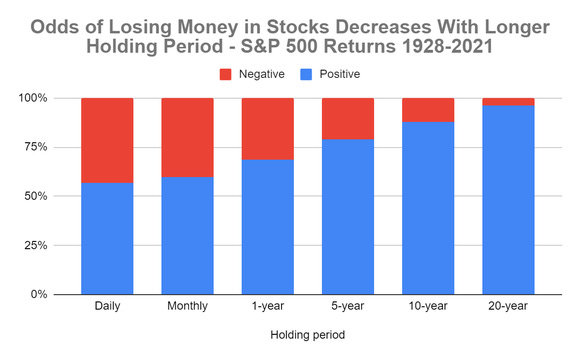

Plus la durée de détention des actions est longue et plus la probabilité de gains est élevée. Les marchés sont comme une roulette mais à l’avantage de l’investisseur et non du casino. Chaque jour la probabilité de monter ou baisser est proche de 50%, sur un mois la probabilité de baisse est encore de 40% mais lorsque l’on investit à long terme sur 10 ou 20 ans alors on est quasiment certain de gagner.

Une maxime intraduisible: It's not about timing the market, but about time in the market

(timing the market = choisir le bon moment pour acheter et vendre time in the market = duree de detention des actions)

Nous suivons The Motley Fool et ne pouvons que vous recommander les services (en anglais) de Stock Advisor et Rule Breaker qui sont des mines d’informations sur les entreprises comme sur la stratégie d’investissement, pour un prix raisonnable. NOTE: Si jamais cela vous intéresse, le site du Los Angeles Times proposent des codes de réduction pour divers services de Motley Fool.

Pour les anglophones, nous vous recommandons également les podcast de MF: “Motley Fool Money”

Retrouvez le détail de nos sélections à la fin de cette publication

IV. Notre état d’esprit en janvier 2022

[Benoît]

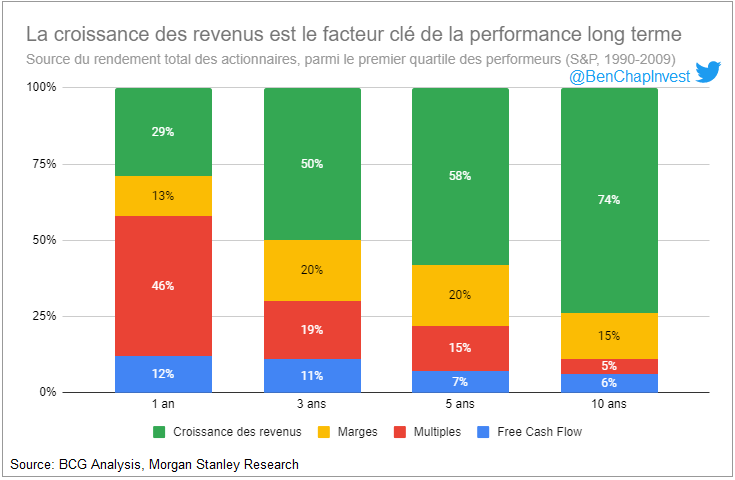

La rotation hors de la croissance continue de façon assez violente depuis fin novembre. On observe une compression des multiples (qui traduisent le prix que le marché est prêt à payer à un instant T) chez les entreprises d’hypercroissance: -40%, -50%, parfois jusqu'à -80%. Est-ce que leur business s’est détérioré? Absolument pas! Dans certains cas, la croissance est même en accélération. Mon unique focus reste uniquement le business, pas le prix de l’action. Comme le montre le graphe ci-dessous, si la croissance des revenus est le facteur principal de la performance à long terme, à court terme l’influence de la variation des multiples est prépondérante.

Paradoxalement, si la baisse des deux derniers mois (-35%) est sans doute la plus rapide et la plus violente dans mon portefeuille sur les cinq dernières années (-18% en décembre 2018, -30% en mars 2020, -25% en mars 2021), c’est également celle que je vis le plus sereinement. Pour plusieurs raisons:

Étant endetté par mon MBA, je n’ai pas pu en 2018 et 2020 réinvestir pour en profiter. Aujourd’hui, je continue d’investir toutes les deux semaines un montant identique.

Je n'étais pas aussi familier qu’aujourd’hui avec le business des entreprises de mon portefeuille.

Je n’avais le même détachement qu'aujourd'hui par rapport à la volatilité. Chaque nouvelle baisse est moins douloureuse psychologiquement que la précédente.

J’ai autour de moi plusieurs communautés d’investisseurs. Cela m’aide à ne pas paniquer.

Je continue mon approche DCA (Dollar Cost Averaging, cf #2) entamée en septembre 2019. Le 1er et le 16 de chaque mois, j’investis un montant identique dans 4 entreprises que j’estime être mes meilleures idées du moment. Du fait des prix bas actuels, mes achats de décembre et janvier auront une contribution significative à mon rendement des prochaines années.

[Arnaud]

Mon portefeuille a perdu 27% en deux mois dont 19% en janvier. La pire performance après mars 2020 alors que le contexte économique et sanitaire était exécrable. Les autres plus fortes baisses mensuelles se limitent à 8% par deux fois en 2018.

La baisse des marchés a sensiblement réduit le risque sur les titres de croissance. Les valorisations étaient excessives, au moins pour certaines valeurs. Mais comme les résultats et les perspectives demeurent solides, ils alimentent la progression des cours comme l’explique Benoît. Nous sommes revenus à des niveaux de valorisation pré-covid ce qui me semble excessif puisqu’entre temps:

La masse monétaire en circulation a explosé ce qui justifie des valorisations globalement plus élevées

Les entreprises technologiques ont démontré non seulement leur solidité mais plus encore leur capacité à croître et générer des profits (pour ceux qui en sont à cette phase) dans tous les environnements, même les plus difficiles

Je suis investi au maximum.

J’ai déployé tout mon cash disponible, allégé les lignes défensives, vendu une partie de mes titres dans les mines (lithium, nickel, cobalt, cuivre) qui ont très bien performé depuis quelques semaines. Je concentre mes rachats sur les plus belles entreprises de croissance dont le cours a été malmené.

Je viens en plus de cela de prendre 10% de levier sur mon compte Degiro. Cela représente moins de 3% de mon patrimoine et ne constitue donc pas un risque matériel puisque je n’ai pas de dette par ailleurs. Il s’agit plus de saisir une opportunité à court-terme, et non pas d’une utilisation significative et systématique du levier.

Par principe je ne rachète pas les entreprises sur lesquelles mon retour est négatif, et je ne renforce une ligne qu'après avoir constaté une hausse. Néanmoins lorsque le marché a fortement baissé, que ¾ des valeurs du Nasdaq ont baissé de 20% ou plus et 40% de 50% ou plus, il me semble raisonnable de racheter à la baisse à la seule mais importante condition que les résultats et les perspectives demeurent excellents.

V. FIRE et pourquoi nous faisons tout cela

Pourquoi investissons-nous?

Pour nous, investir en bourse est à la fois une passion et un moyen d'accéder à l'indépendance financière. Nous nous inspirons du mouvement FIRE: acquérir son indépendance financière afin d'être libre de prendre sa retraite jeune, de changer de carrière ou de vie sans contrainte financière.

Acquérir son indépendance financière est possible par 3 moyens:

Hériter ou gagner au Loto, ce qui demande de la chance

Avoir du succès dans la création d’entreprise, ce qui demande du talent et un brin de chance

Epargner et Investir, ce qui ne requiert aucun talent et est accessible à tous

Le FIRE consiste par étapes à:

Économiser pour générer un capital

Investir pour faire fructifier son capital

Acquérir son indépendance (retraite ou non) et vivre des revenus générés par ses placements

La première étape est une prise conscience de principes financiers simples pour reprendre le contrôle sur ses dépenses, ses investissements, son mode de vie et ses objectifs. Nous n’apprenons pas ces principes à l'école et peu d’entre nous sont au contact de personnes qui ont choisi cette voie.

Quelques principes:

Définir ses priorités permet d’augmenter son taux d'épargne et réduire son besoin au passage à la retraite. Ai-je besoin du nouvel iPhone 14 Pro Silver? Est-ce que je préfère aller passer une semaine sous les tropiques pour me reposer ou bien investir cet argent? Ai-je besoin d’une BMW ou même d’une voiture?

→ c’est évidemment le point le plus important, le plus difficile et celui qui demande le plus de temps et d’efforts

Accumuler un capital initial en épargnant agressivement et le plus tôt possible est important. Par la suite le rendement des placements prend de plus en plus d’importance mais au départ c’est bien le taux d'épargne qui compte.

Comprendre la puissance des intérêts composés. Le choix d’nvestir sur un livret A à 1%, un fonds euro à 2% ou dans les actions à 7-9% a un impact considérable sur le long-terme.

Simuler son épargne, ses dépenses, son capital et son rendement est utile pour visualiser le chemin qui nous sépare de l'indépendance financière et se tenir à son plan.

[Arnaud]

Voici un lien vers un modèle que j’ai créé, libre à vous de l’utiliser et de l’adapter à votre situation personnelle

Une fois que l’on a intégré ses principes et que l’on est au clair sur sa stratégie, économiser et faire des choix de vie en conséquence ne demande plus aucun effort et ne génère plus de frustration.

Avoir des amis et une communauté partageant ces aspirations est important. Nous remercions au passage Rémi de nous avoir montré la voie! Avant cela, nous n’aurions jamais imaginé qu’il était possible de prendre sa retraite avant d’avoir accumulé ses trimestres de cotisations.

Si une part importante de la population ne dispose pas d’une capacité d'épargne suffisante pour générer un capital, l’essentiel de ceux qui le pourraient ne le font pourtant pas. Combien d'ingénieurs, médecins, cadres de grandes entreprises se permettent de prendre leur retraite avant 50 ans? C’est pourtant théoriquement possible!

Il n’y a pas besoin de gagner 100,000 euros par an pour s’engager dans le FIRE. Tout est une question de taux d'épargne (épargne / revenus). Pour un FIRE rapide (40-45 ans), il faut économiser 50% de ses revenus ce qui nécessite soit des revenus élevés soit un mode de vie frugal. Pour un FIRE plus long 20% à 25% suffit pour constituer un capital important au bout d’une vingtaine d'années.

Si le sujet vous intéresse vous trouverez énormément de ressources en ligne dont le blog français Monsieur Moustache.

Bonne route!

VI. Dernière minute: Ça bouge dans le jeu vidéo, comment investir?

Deux annonces majeures, coup sur coup, redessinent le paysage du jeu vidéo:

Microsoft (Xbox) rachète Activision Blizzard

Take-Two rachète Zynga

Si les noms ne vous disent rien vous connaissez peut-être certains des jeux en question

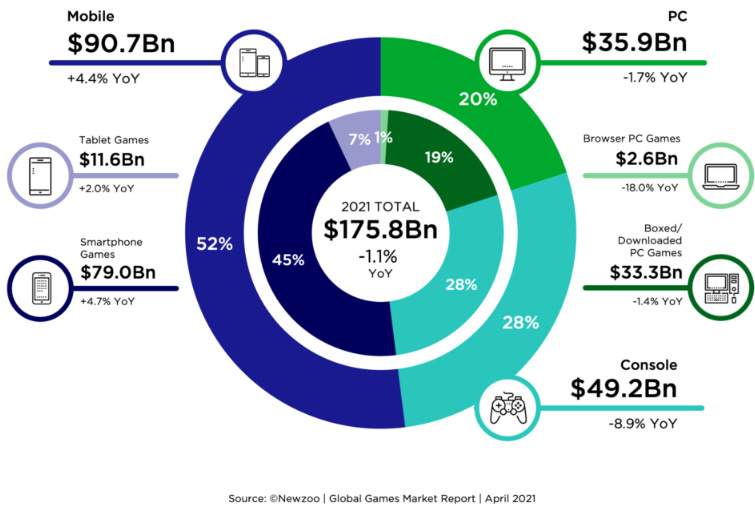

Le jeu vidéo est le plus gros marché du divertissement. Deux fois plus gros que le cinéma et la musique réunis. Les jeux AAA ont des budgets largement supérieurs aux plus grands films d’Hollywood

Le marché est en croissance séculaire, avec 14.5% de CAGR attendus sur 2020-2026. 2021 avec -1.1% vient après une année 2020 exceptionnelle marquée par l’effet covid et une croissance de +23.1%.

Le mobile est le plus gros segment du marché avec la moitié du total et la plus forte croissance

Les principaux acteurs sont construits autour de quelques grosses licences de jeux AAA (GTA pour Take-Two, Call of Duty pour Activision, Assassin’s Creed pour Ubisoft etc.). Ces lancements, leurs retards, succès, échecs, ont un gros impact sur la performance de l’action. Les cours des entreprises sont donc assez volatils.

Le secteur a sous-performé en bourse depuis quelque temps. Activision Blizzard et Ubisoft ont eu des problèmes de gouvernance (harcèlement sexuel) et le secteur a été emporté avec le reste des valeurs de croissance.

Le jeu vidéo est un élément clé du Metaverse, le nouveau mot fétiche de la Tech US, en pleine accélération depuis le mouvement de Facebook devenu Meta

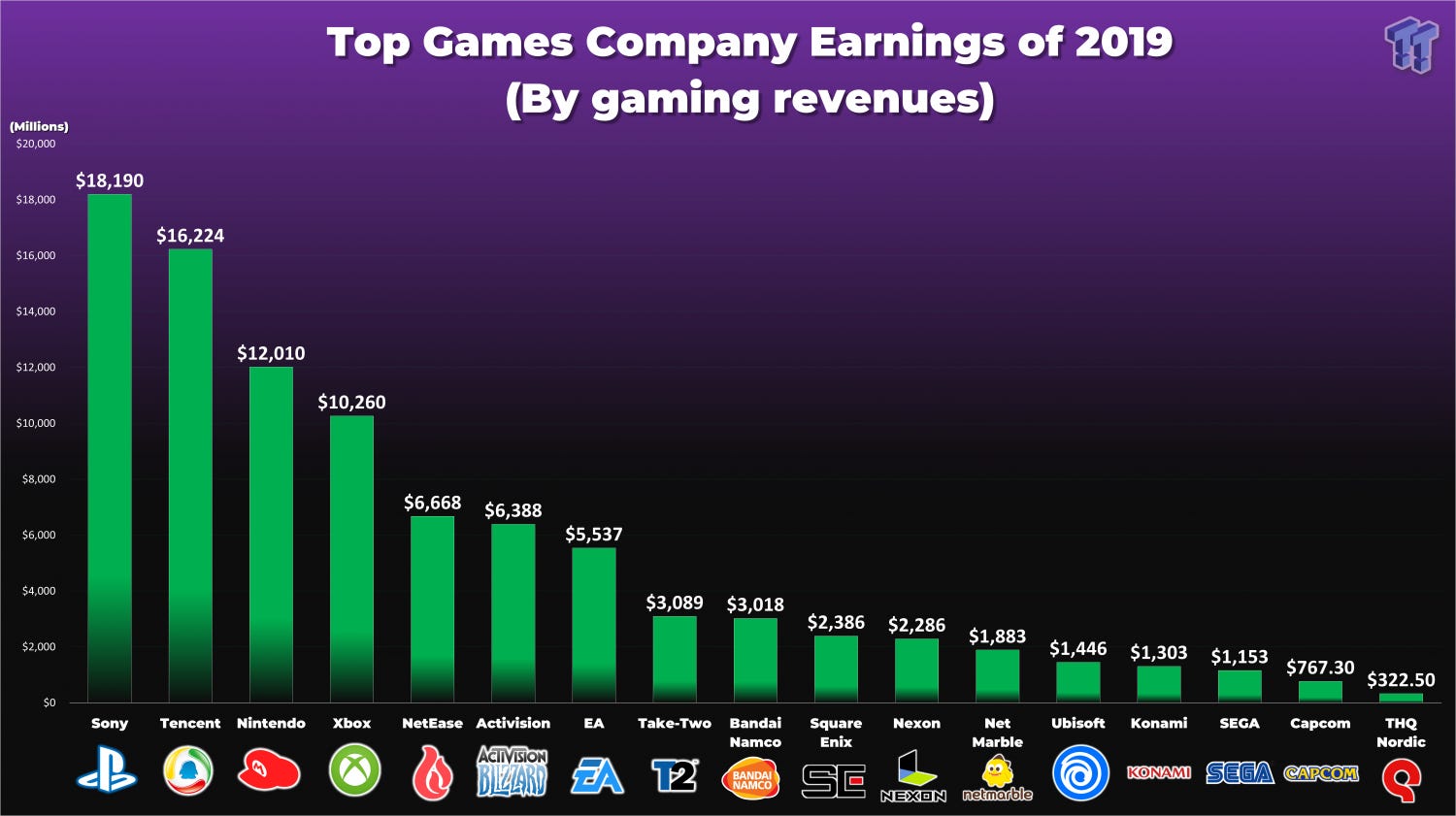

Notons le poids des acteurs asiatiques dans le secteur: Sony, Nintendo, Bandai Namco, Square Enix, Konami, Sega et Capcom au Japon, Tencent et Netease en Chine, Nexon et Net Marble en Corée

Exposition de nos sélections au secteur:

Microsoft (8% des ventes)

Nvidia (44% des ventes)

→ Nos sélections sont donc peu exposées au jeu vidéo et il nous semble donc judicieux d’ajouter quelques valeurs que nous avons en portefeuille et qui offrent aujourd’hui de bons points d'entrée. Nous sélectionnons Unity Software et Take-Two et expliquons pourquoi le français Ubisoft n’en fait pas partie.

Unity Software est une entreprise quasiment inconnue du grand public qui propose des logiciels pour le développement de jeux vidéo. C’est le vendeur de pelles et de pioches du secteur. Son moteur de jeu détient 48% du marché, son principal concurrent étant Unreal Engine, avec 13%. Unity dispose de deux sources de revenus:

Create Solutions: un modèle SaaS classique. Cet outil apporte des blocs pré-faits aux développeurs pour créer des graphiques réalistes. Il intègre les lois de la physique pour reproduire les mouvements, les textures ou les éclairages. Il est utilisé par les grands studios comme les indépendants et est compatible avec toutes les plateformes de jeu.

Operate Solutions: une vaste gamme d’outils et de services pour intégrer aux jeux des options de communication, paiement, publicité, monétisation. C’est aujourd’hui le plus gros segment et celui qui a la plus forte croissance tirée notamment par le mobile. C’est un business model très intéressant car il permet de capter de nombreux segments de valeur ajoutée et génère des revenus liés à l’utilisation des jeux eux-mêmes et non simplement à leur création.

On aime chez Unity:

La plateforme est agnostique, insensible au succès des licences, des lancements et des modes puisqu’elle est utilisée par un grand nombre de développeurs

Net Dollar Retention 142% (un taux au dessus de 130% est considéré comme très élevé pour les SaaS)

L’optionalité hors du jeu vidéo. Le moteur 3D d’Unity est aujourd’hui utilisé en architecture, pour la création de films (récente acquisition de Weta, la société derrière les effets spéciaux du Seigneur des Anneaux) mais aussi pour des logiciels de voitures autonomes. Exemple avec cette vidéo de la collaboration avec Volvo.

Les barrières à l’entrée sont élevées

Points d’attention:

Le plus gros risque pour Unity était probablement sa valorisation mais avec la baisse récente celle-ci est devenue plus raisonnable.

Unity n’est pas rentable et ne le sera pas avant plusieurs années. La société privilégie la croissance, l’investissement dans sa plateforme et la R&D à la rentabilité à ce stade. Unity a néanmoins des Free Cash Flows (flux de trésorerie) positifs

La croissance a été très forte à +43% au T3 mais devrait ralentir autour de 30% au T4

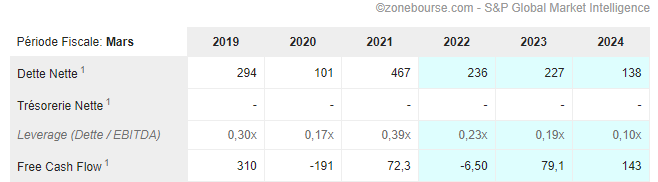

Lien vers la fiche Zoneboursepour le détail des états financiers

Vous souhaitez investir dans le crime sans risquer le destin de Pablo Escobar?

La licence phare de Take-Two est Grand Theft Auto (GTA), un jeu ou l’on incarne un gangster avec tout ce qui va avec: arrestations de police, drogue, sexe, courses-poursuites, meurtres, jeu, alcool etc. Que ce soit votre style de jeu ou non, sachez qu’il a rapporté à lui seul $911M sur la seule année 2020… 7 ans après son lancement!

On aime chez Take-Two:

Le rachat de Zynga offre une bonne complémentarité sur le segment mobile et de nombreuses opportunités de développement

Des résultats financiers et un bilan solides

La concentration du secteur est une opportunité car Take-Two dispose de la taille critique pour continuer à jouer en première division et un des géants de la tech pourrait être intéressé par le rachat de Take-Two offrant par la même occasion une prime aux actionnaires

Points d’attention:

Le groupe a manqué de dynamique de croissance ces dernières années et il faut regarder avec attention les progrès de l'intégration de Zynga, donc le développement du mobile, ainsi que les lancements des grandes licences. GTA est de loin le jeu de Take-Two qui a le plus de succès. Un flop sur le prochain opus (GTA VI) serait extrêmement dommageable.

Lien vers la fiche Zoneboursepour le détail des états financiers

Pourquoi ne pas sélectionner Ubisoft, le champion français du secteur?

Nous présentons les sociétés que nous sélectionnons et avons en portefeuille mais nous éliminons beaucoup d’entreprises au cours du processus.

Dans le cas d’Ubisoft plusieurs raisons nous poussent à passer notre tour:

La croissance d’Ubisoft a été décevante ces dernières années et le catalogue offre des opportunités limitées

Les Free Cash Flows sont quasiment nuls et le groupe est légèrement endetté alors que ses grands concurrents américains génèrent d’énormes FCF ($2bn par an pour Activision Blizzard et $800M pour Take-Two) et disposent d’importantes réserves de cash importantes pour investir et effectuer des acquisitions (ce que Take-Two vient juste de faire avec Zynga)

Ubisoft a fait face à de graves problèmes internes de harcèlement sexuel et la direction en est sortie fragilisée. Activision a connu des déboires similaires mais dispose de $7bn de trésorerie au bilan contre 400M€ de dette pour Ubisoft. Cela laisse peu de marge de manœuvre pour redresser la barre.

Le titre Ubisoft a baissé mais n’est pas pour autant bon marché

Investir dans ce type d’entreprises correspond au style value, estimer la valeur intrinsèque de l’entreprise et la comparer à sa valorisation, pas au style croissance. Ubisoft présente un intérêt spéculatif dans l’optique d’un redressement ou d’un rachat de l’entreprise.

Lien vers la fiche Zoneboursepour le détail des états financiers

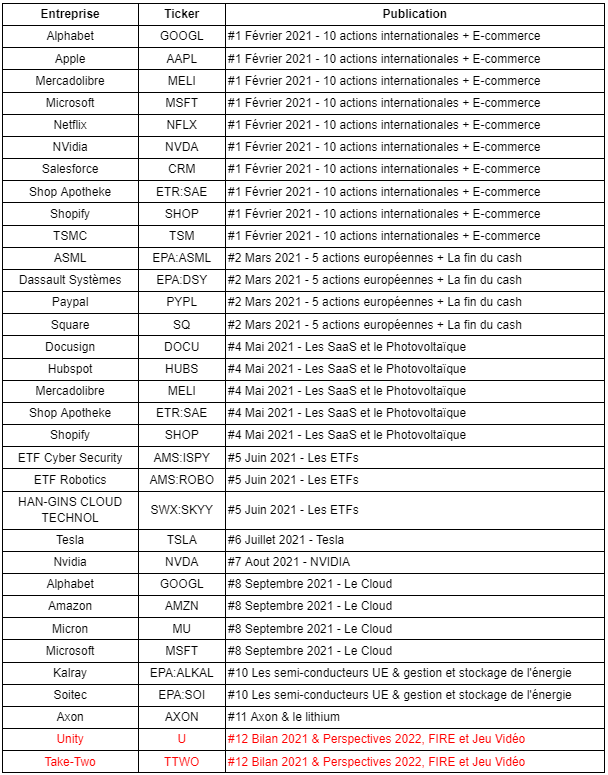

VII. Détail de nos sélections Top15, Tech et Verte

Depuis février 2021 nous sélectionnons des valeurs que nous avons regroupées dans trois sélections

Top15

10 Actions pour commencer à investir à l'international

Alphabet (NASDAQ:GOOGL) est la maison mère de Google, Youtube, Google Cloud (#3 derrière Azure et AWS) et Nest (domotique), mais aussi de multiples moonshots tels que Waymo (leader technologique sur le véhicule autonome) ou Verily (santé). Si Alphabet tire aujourd’hui plus de 80% de ses revenus de la publicité, le groupe dispose de très importants relais de croissance.

Les principaux marchés d’Amazon (NASDAQ:AMZN) , le e-commerce et le cloud, sont en pleine expansion, les opportunités de développement sont infinies (distribution de médicaments, entertainment, logistique etc.), la base de clients dans le e-commerce (Prime) et le cloud (AWS est de loin le leader mondial) combinée à la puissance financière permettent des investissements tous azimuts: $45 milliards de dollars en 2021. Amazon est un géant de 1.8 Tn$ de capitalisation mais ce n’est encore que le début de l’aventure pour les actionnaires.

Apple (NASDAQ:AAPL) est l’entreprise avec la plus grande capitalisation au monde. Ses produits sont exceptionnels, sa rentabilité est phénoménale, mais c’est la transition vers un modèle de service (Pay, Music, Apple TV+, etc) et peut-être demain de nouveaux produits (réalité virtuelle? Apple Car?) qui en font un incontournable pour les investisseurs.

Si vous n'utilisez pas une Mastercard (NYSE:MA), c’est très probablement une Visa. Visa et Mastercard touchent une commission sur chaque transaction mais leur coût marginal est quasiment nul. Le développement rapide du e-commerce et des paiements sans contact contribuent à augmenter les flux de paiements électroniques au détriment des paiements en espèces. La crise du COVID n'a fait qu'accélérer cette tendance. Les investissements de Mastercard dans la Fintech devraient lui permettre de se pérenniser sur le long terme.

Est-il encore besoin de présenter Microsoft (NASDAQ:MSFT)? Vous connaissez probablement déjà Windows, Office, Xbox ou encore LinkedIN mais grâce à la transition réussie vers le Cloud, c’est surtout Azure qui a récemment fait s’envoler le cours de bourse. Microsoft est un pilier de la cote US et l’acquisition d’Activision Blizzard fera de l’entreprise un géant du BtoC en plus du BtoB.

Tesla (NASDAQ:TSLA) s’est imposé à son industrie et ses détracteurs comme le constructeur automobile leader par la capitalisation, l’image, la technologie pour le véhicule électrique et même les processus industriels. Tesla est intégré verticalement de la production de batteries à la vente et la maintenance des véhicules. Il y a aussi de l'optimalité avec le véhicule autonome, les camions, le stockage d'énergie et qui sait ce que son patron emblématique Elon Musk pourrait encore inventer. En bref, Tesla est devenu incontournable.

Nextera (NYSE:NEE) est à la fois le plus gros producteur mondial d'électricité d’origine renouvelable et un dividend aristocrat (25 ans de hausse continue du dividende, un club très fermé). Un moyen d’investir sur la transition énergétique via un opérateur américain reconnu pour l’excellence de son allocation du capital comme la gestion de ses opérations.

Historiquement fabricant de cartes graphiques pour les jeux vidéos, Nvidia (NASDAQ:NVDA) est aujourd’hui le leader sur le marché du GPU (processeur graphique) avec des applications pour l’IA, le big-data, le mining de crypto-monnaies et demain la voiture autonome et le metaverse. Sa capitalisation a dépassé celle du géant des processeurs Intel.

Salesforce (NYSE:CRM) est la référence parmi les logiciels de CRM (gestion de la relation client). Suite à de multiples acquisitions (Mulesoft, Tableau, Slack), Salesforce a créé l’un des écosystèmes les plus complets du logiciel pour entreprises.

Le groupe Taiwanais TSMC (NYSE: TSMC) est le leader mondial des fonderies : il fabrique des puces électroniques pour tous les géants du secteur (Apple, Qualcomm, Nvidia, AMD, etc). Chacune de ses fab (usines de production) dernière génération nécessite un investissement colossal: 12 milliards de dollars, une sacrée barrière à l'entrée pour d'éventuels concurrents!

5 entreprises éligibles au PEA pour commencer à investir en Europe

Air Liquide (AI) est le leader mondial des gaz industriels, un marché qui dispose de très fortes barrières à l'entrée. Très bien gérée et présente sur de multiples secteurs dont plusieurs en croissance (électronique, santé, énergies renouvelables), cette société a une excellente visibilité sur ses revenus via des contrats long-terme (10~15 ans). L’action Air Liquide est très stable et en croissance régulière: +9.6% par an sur les 20 dernières années. C’est une valeur sûre de la cote française.

ASML (ASML) est un fabricant de machines de lithographie pour l'industrie électronique qui dispose d’un monopole pour le EUV (Extreme UltraViolet), la technologie la plus avancée. Les leaders du semiconducteur Samsung, Intel et TSMC dépendent de cette technologie pour fabriquer les processeurs et mémoires les plus avancés. Chacune de ses machines coûte plus cher que l’avion qui la transporte!

Dassault Systèmes (DSY) est un leader mondial des logiciels de construction 3D et de gestion du cycle de vie des produits, à travers ses produits phares comme Catia ou Solidworks. Ces logiciels jouent un rôle clef dans le développement de produit, depuis la conception initiale jusqu'à la mise en service. Le rachat en 2019 de Medidata, société de logiciels spécialisés pour les essais cliniques, offre une optionalité intéressante via une diversification dans les sciences de la vie.

Eurofins (ERF) est l’un des leaders mondiaux des services bio-analytiques. Le groupe propose plus de 200,000 méthodes d’analyse permettant de valider la sécurité, l'authenticité, l'origine, l'identité et la pureté des substances biologiques contenues dans l'environnement (eau, air, sol, etc.) et dans les produits alimentaires, pharmaceutiques, cosmétiques et d'hygiène. Eurofins, qui propose notamment des tests PCR, a été l’un des grands bénéficiaires de la crise du COVID, ce qui lui a permis de se désendetter et se positionner parfaitement pour le futur.

Schneider Electric (SU) est un leader mondial sur des marchés en croissance, portés par des tendances fortes: gestion et économies d'énergie, automatisation, électrification. Le groupe a réussi sa transition d'équipementier vendeur de hardware (fusibles notamment) vers un modèle de solutions intégrant hardware, software et même conseil. Les résultats financiers sont bons et le bilan est solide. L’action en hausse régulière et surperforme ses concurrents (ABB, Siemens, Panasonic).

Nos précédentes sélections Tech

Nos précédentes sélections Vertes

Si vous n’êtes pas encore inscrit et souhaitez recevoir directement nos nouvelles publis dans votre boite mail, voici le lien pour l’inscription:

Si vous aimez cette publication, aidez-nous à la faire connaître! Parlez-en autour de vous et partagez la sur les réseaux sociaux:

Cette publication se veut un support éducatif, nous espérons qu'à travers vos lectures, vous vous familiarisez avec l’investissement en bourse et découvrez des entreprises intéressantes. Nous partageons ici les stratégies que nous appliquons à nos propres investissements. Par nature, toutes nos informations sont génériques et ne tiennent pas compte de votre situation personnelle. Le contenu publié ici ne doit donc pas être considéré comme une recommandation à acheter un titre ou à suivre une stratégie particulière d’investissement, ni être assimilé à une prestation de conseil en investissement financier ou à une incitation quelconque à acheter ou vendre des instruments financiers. Investir en bourse implique des risques, toute discussion publiée ici ne contiendra pas de descriptions exhaustives des facteurs de risque.

Merci pour vos articles de qualités, je prends beaucoup de plaisir à lire vos Newsletter!