#18 📢 De la pub et du cuivre ⛏

#18 📢 De la pub et du cuivre ⛏

Deux opportunités d'investissement pour beneficier de marchés en croissance structurelle malgré le ralentissement (récession?)

Ce mois-ci, deux entreprises aux profils très différents avec notre dossier Tech The Trade Desk, le champion de la publicité digitale ciblée, et notre dossier Vert Freeport McMoRan, le leader mondial du cuivre. Ce sera également l’occasion de parler de stratégie de portefeuille au-delà du seul concept de diversification sectorielle. Nous avons jusqu’ici présenté des sélections d’entreprises et des principes généraux d’investissement mais comment construire un portefeuille d'actions et selon quels critères?

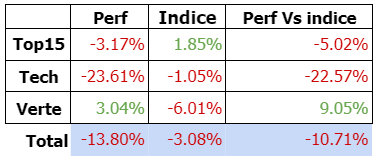

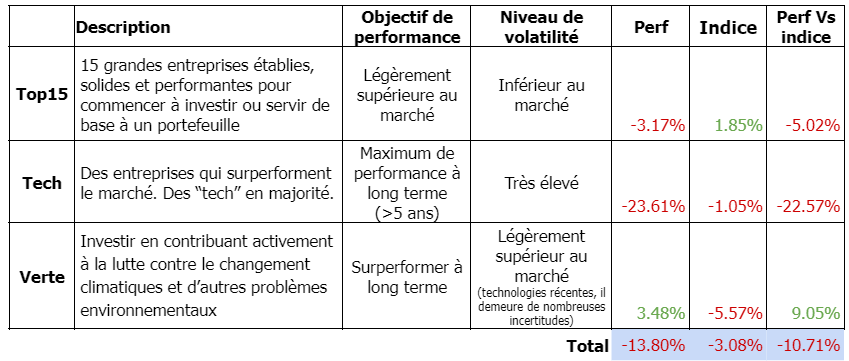

Notre sélection Verte a été portée en juillet par les annonces aux Etats-Unis (voir Actualité) et a surperformé l’indice de près de 9% en un mois quand la sélection Tech continue de sous-performer les indices larges depuis novembre 2021. La sélection Top15 qui regroupe de grandes entreprises très solides est toujours plombée par trois valeurs que nous avons retirées il y a quelques mois: Tencent, Netflix et Worldline. Tout le détail sur nos sélections à la fin de cette publication.

Au sommaire ce mois-ci:

Actualité

Gestion de portefeuille

Notre état d’esprit fin juillet 2022

Dossier Tech: The Trade Desk

Dossier Vert: Freeport McMoRan le leader mondial du cuivre

Performance et détail de nos sélections Top 15, Tech et Verte

Bonne lecture et bonne sélection!

N'hésitez pas à commenter et partager cette publication autour de vous!

Pour recevoir nos nouvelles publication par email, inscrivez-vous ici (c’est gratuit):

1. Actualité

Progression spectaculaire de certaines des entreprises de notre sélection verte jeudi dernier:

$STEM +23%

$SHLS +18%

$FSLR +15%

$SEDG +10%

$ENPH +8%

La raison? Le Sénateur démocrate Joe Manchin a annoncé qu’il votera l’Inflation Reduction Act of 2022. Ceci permettra au texte de passer et ainsi de débloquer 369 milliards de dollars de soutiens divers aux énergies renouvelables aux Etats-Unis. Merci Joe!

La baisse des matières premières

Depuis juin les matières premières se sont sensiblement repliées au point que les cours du blé ou du pétrole sont aujourd’hui inférieurs à ceux d’avant l’invasion russe de l’Ukraine. Le cuivre notamment a beaucoup baissé (graphe ci-dessus)

Quels impacts pour notre sélection verte?

Cela éclaircit l’horizon pour l'éolien dont les marges souffraient. La demande est plus forte que jamais, notamment en Europe du fait de l'accélération de la transition pour sortir de la dépendance au gaz russe. Les coûts des intrants diminuent: acier, cuivre etc. Les prix de l'électricité resteront, eux, durablement élevés.

Tout ne baisse pas uniformément. Les cours du lithium restent élevés. Albemarle qui avait perdu jusqu'à 39% depuis son dernier sommet n’en perd désormais plus que 17% et continue de surperformer le S&P 500 depuis un an

Cela peut être l'opportunité d’investir dans les matières premières… objet de cette publication!

L’immobilier au Etats-Unis

Sur les deux dernières années, les taux d’emprunts immobiliers américains à 30 ans ont grimpé de 2.90% à 5.71% quand dans le même temps le prix moyen d’une maison passait de $294k à $416k. Le coût par mois pour l’emprunteur a donc doublé, passant de $978 à $1933 soit +98%. La bulle est déjà en train de se dégonfler avec une baisse des prix dans toutes les métropoles depuis deux mois.

Taux, Inflation et Macro

Les données brutes:

L’inflation a continué d’augmenter

Les taux continuent de monter +75pts US mercredi et +50pts en Europe il y une semaine

L’économie américaine est peut-être en récession, l’Allemagne y est déjà sans aucun doute

MAIS… Les mauvaises nouvelles sont peut-être déjà dans les cours, nous sommes peut être proche de la phase d’amélioration, et surtout la bourse anticipe toujours de plusieurs mois les données.

On n’a pas de boule de cristal donc on reste prudemment optimistes et investis!

Les résultats géants du Cloud

La croissance ralentit mais les chiffres du T2 restent impressionnants étant donnée la taille de ces entreprises:

AWS (Amazon): $79B run rate, croissance 33% YoY (37% au T1)

Azure (Microsoft): $55B run rate, croissance 46% YoY (49% au T1)

Google Cloud (Alphabet): $25B run rate, croissance 36% YoY (44% au T1).

Les résultats des Big Tech

Cela ralentit également mais c’est assez variable selon les entreprises. Alphabet (Google) dont le cours a beaucoup baissé et les concurrents comme Snap souffrent, affiche pourtant toujours une croissance solide de 13%.

2. Cinq paramètres pour la stratégie de portefeuille

1. Diversification & Concentration

C’est un sujet qui mérite d’être démystifié. L'idée est de ne pas mettre tous ces œufs dans le même panier mais cela ne veut pas dire la même chose pour un gérant de fond et pour vous, particulier.

Prenons deux exemples extrêmes:

Un seul titre en portefeuille, un ETF MSCI World

→ Ce portefeuille est extrêmement diversifié mais concentréCent titres en portefeuille, tous des biotechs en phase 1 ou 2, des medtechs pré-commercialisation, des techs en stade pré-revenus sur de nombreux secteurs différents

→ Ce portefeuille n’est pas concentré (100 valeurs) mais pas diversifié car si les cent sociétés sont sur des marchés totalement différents elles sont à des risques similaires de liquidité, valorisation de l’innovation et d’appétence pour le risque.

Beaucoup d’investisseurs sont déjà diversifiés en ayant de l’immobilier (résidence principale ou en location), une assurance vie ou des actifs professionnels. Dans ce cas, détenir des actions est en soi une diversification et diversifier le type d’action que l’on détient importe finalement peu si l’on considère son patrimoine global. Si les actions représentent 1% de votre patrimoine, avoir 100% de ce 1% en Tech d’hyper-croissance ne pose pas de problème de diversification.

Si l’on veut diversifier son portefeuille d’actions il faut penser notamment:

Secteur d'activité. La “Tech” est présente dans énormément de secteurs différents et non corrélées: Amazon dans la distribution, Google la pub et Datadog la cybersécurité. Mais la “Tech” est aussi une catégorie d’actions à part entière notamment du point de vue de la valorisation comme l’histoire récente nous le prouve. La notion de secteur est donc à prendre avec un grain de sel.

Géographie. Hermès est une entreprise française mais est bien plus exposée à ce qui se passe en Chine qu’en France. Nous privilégions, de manière quasiment exclusive, les entreprises cotées en Europe et aux Etats-Unis ou pays similaires. Investir dans des pays exotiques est un sport à part entière réservé aux initiés.

Bilan. Des entreprises endettées réagiront particulièrement négativement à une hausse des taux ou une récession.

Risques spécifiques. Exposition aux pays émergents, à la guerre commerciale, à la réglementation

2. Faut-il avoir peu d’actions ou beaucoup d’actions?

Le minimum généralement admis est une dizaine, en dessous le risque de concentration est trop élevé. Certains recommandent plus, 25 pour le Motley Fool par exemple.

Il n’y a pas de règle pour le maximum. Certains grands investisseurs ont des portefeuilles très restreints, tel Warren Buffet, et d’autres très larges, comme Peter Lynch qui a eu jusqu'à 1400 actions différentes dans son fond Magellan. C’est avant tout une question de choix dicté par votre personnalité et votre approche de l’investissement.

Avantages d’un portefeuille concentré (10-20 entreprises)

Vous pouvez connaître et suivre en détail les entreprises que vous avez en portefeuille

Une grosse performance d’une entreprise impactera très positivement le total

Adapté si vous investissez principalement dans de grandes entreprises stables

Avantages d’un portefeuille diversifié (50-100 entreprises)

Vous n’avez pas besoin de connaître et suivre en détail les entreprises que vous avez en portefeuille

L'échec d’une de vos entreprises aura un impact limité sur le total

Vous pouvez investir dans un grand nombre de valeurs différentes et notamment dans des dossiers relativement risqués. Il est indispensable d’avoir un portefeuille diversifié si l’on investit dans les petites entreprises technologiques (type Trade Desk) ou les matières premières (type Freeport McMoRan)

3. Quelle est la taille maximale qu’une position peut avoir dans son portefeuille?

La réponse à cette question dépendra fortement de votre psychologie. Votre portefeuille ne doit pas vous empêcher de dormir. Pour certains ce sera 5%, pour d'autres 20, 30 ou 50%.

Il faut distinguer ici deux chiffres:

Le coût initial de la position

Le prix actuel de la position

Investir 20% de votre capital dans une seule action est relativement risqué. En revanche, si une action dans laquelle vous aviez investi quelques pourcents de votre capital croit tellement qu’elle occupe désormais 20% de la valeur de votre portefeuille, la situation est tout autre.

Notre approche est de se limiter à un pourcentage maximal en termes de base de coût (5% par exemple) qu’on s'efforcera de ne pas dépasser. On laissera ensuite l’action courir en fonction des aléas du marché. Si elle devait dépasser un certain seuil (20% par exemple) qui vous empêcherait de dormir, alors il serait temps de réduire votre position pour repasser sous ce seuil.

4. Entrées et sorties de cash

Si vous êtes à la retraite et que vous retirez régulièrement des fonds de votre portefeuille, la situation n’est pas celle d’un jeune travailleur qui ouvre son PEA avec 5 000 euros et investira progressivement durant les prochaines décennies.

Certains investissent régulièrement en DCA (comme Benoit) d'autres lorsqu’ils ont des fonds disponibles (Arnaud).

Tout cela peut influencer le type d’actions que vous détenez et dans quelles proportions.

5. Fiscalité

La fiscalité peut jouer un rôle important dans la stratégie de portefeuille.

Investir à travers un PEA, un Compte Titre ou une assurance vie impacte différemment votre fiscalité ainsi que la sélection d’entreprises et de produits financiers accessibles.

On peut avoir, pour des raisons d’optimisation fiscale, intérêt à vendre ou non certains titres. Par exemple vendre des titres en pertes pour réduire l’imposition sur les plus values.

On peut également avoir des stratégies différentes selon son statut fiscal de résident, non résident, expatrié, impatrié.

En conclusion: adapter sa stratégie de portefeuille

Votre stratégie de portefeuille évolue au cours du temps en fonction de différents paramètres personnels, du marché, de questions fiscales, de votre expérience et de votre état d’esprit. Les cinq que nous avons cités ne sont pas nécessairement exhaustifs, l'idée est simplement de montrer qu’il n’existe pas un portefeuille parfait et adapté à toutes les situations.

3. Notre état d’esprit fin juillet 2022

* performance calculée à la clôture du marché le 29 juillet 2022

Arnaud

J’ai commencé à réinvestir mon cash disponible début juillet et je compte continuer progressivement durant les mois à venir.

Beaucoup de facteurs négatifs sont intégrés par le marché mais difficile de savoir si nous avons déjà touché le fonds ou non. Je n’ai donc pas encore réinvesti dans des sociétés non rentables qui sont trop risquées dans ce contexte. Je privilégie les grosses capitalisations solides Tech et Vertes et les plus belles entreprises de croissance.

Mon objectif est d’être investi en action à 70% environ.

Benoît

La baisse des derniers mois sur les techs semble s'être stabilisée (ouf!). La récession à venir ainsi que les scénarios pessimistes semblent avoir été intégrés dans les cours. Nous devrions être rapidement fixés, via les résultats du T2 et du T3 sur la résilience des SaaS. Mon intuition est que les CIO ne couperont pas les dépenses sur les produits critiques tels que la cybersécurité (Crowdstrike, SentinelOne) ou l'infrastructure (Cloudflare, Datadog, Snowflake) par exemple. Les résultats hyperscalers du cloud (AWS, Azure, GCP) ont montré un léger ralentissement mais une croissance qui se maintient au-delà de 30% par an.

Les valeurs exposées à la publicité sont à risque face à la baisse des budgets marketing, mais les crises précédentes ont montré que ces épisodes sont passagers et que la tendance long terme est a toujours plus de publicité digitale. The Trade Desk sortira je pense renforcé des faiblesses des ses concurrents.

Côté portefeuille, beaucoup de volatilité sur le dernier mois. Ironsource (+52%, fusion avec Unity Software, cf publi #12), InMode (+38%), Shoals (+36%, publi #16), Stem (+35%, publi#10) et Celsius (+33%) performent bien mais dans l’autre sens Upstart (-41%), Roku (-34%), Magnite (-28%) Sprout Social (-25%) ou Unity Software (-20%) empêchent le portefeuille de rebondir fortement.

Je n’ai rien vendu en juillet et je continue comme à l'accoutumée mon DCA. J’ai renforcé ces quatre valeurs déjà en portefeuille:

Cloudflare, qu’on vous présentait le mois dernier

The Trade Desk, notre star du mois, j’ai profité d’un repli

Eurofins Scientific, solide valeur française, qui fait partie de notre sélection Top15

GlobalFoundries, fonderie de semi-conducteurs qui a annoncé en juillet la construction a Grenoble d’une fab en partenariat avec STMicroelectronics

4. Dossier Tech

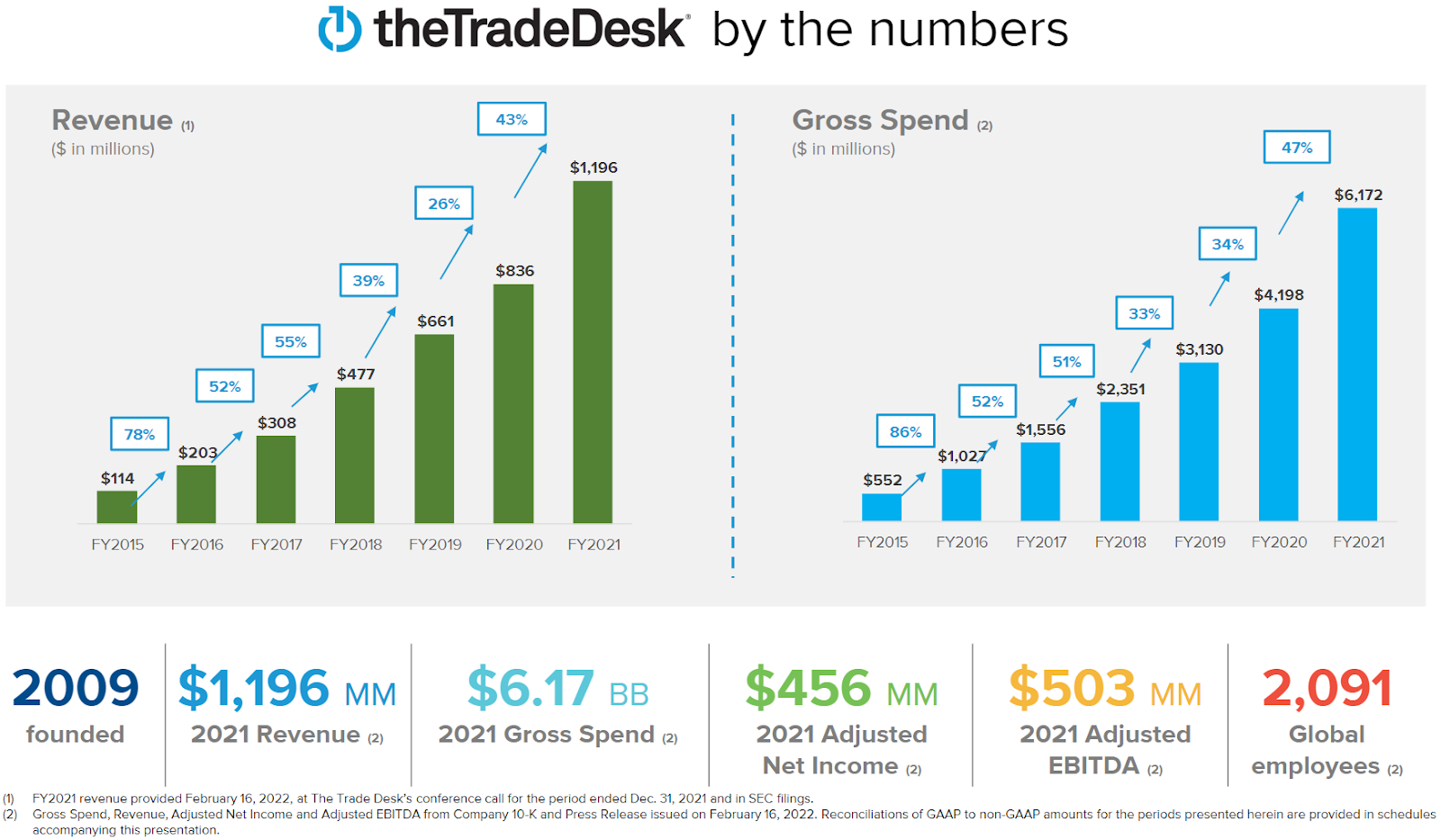

The Trade Desk (NASDAQ:TTD) est dans nos portefeuilles depuis plusieurs années déjà et se démarque par sa performance phénoménale. Malgré le -60% depuis le pic de novembre, le cours a été multiplié par 7 depuis fin 2017. C’est aujourd’hui la troisième plus grosse ligne de Benoît et la cinquième d’Arnaud.

Quand on pense publicité digitale, on pense d’abord à Google, Facebook, Amazon ou autres univers clos (walled-garden). The Trade Desk se positionne en partisan de l’open internet ou chacun a le contrôle de ses données personnelles. En servant tout l’internet hors univers clos, TTD est aujourd’hui la plus grande plateforme indépendante permettant aux annonceurs d’acheter de la publicité programmatique. Mais avant de rentrer dans le vif du sujet, quelques mots sur le marché de la publicité.

Or la publicité digitale est désormais le cœur du marché de la publicité, aux alentours de 600 milliards de dollars aujourd’hui et qui continue de croître.

Le marché de la publicité programmatique se compose de plusieurs acteurs:

Les annonceurs (advertisers), qui souhaitent acheter de la publicité pour promouvoir leurs produits

Les éditeurs de contenus (publishers), qui souhaitent vendre des espaces publicitaires.

Le DSP (Demand Side Platform), qui permet aux annonceurs d'enchérir de manière automatique pour figurer sur des espaces publicitaires.

Le SSP (Supply Side Platform), qui permet aux annonceurs de lister facilement leurs espaces publicitaires

Le ad exchange, une plateforme d'intermédiation entre DSP et SSP

Le DMP (Data Management Platform), une plateforme de gestion des données qui permet de gérer les données anonymes et pseudonymes des internautes afin d’optimiser le ciblage des publicités.

Source: Polus Media

Un leader

The Trade Desk est aujourd’hui leader parmi les DSP. Ils travaillent avec 82 ad-exchanges et SSP qui sont intégrés dans leur plateforme, ce qui leur permet de mettre à disposition de leur annonceurs plus de 12 millions d’emplacements publicitaires par seconde. Leur dernier produit, Solimar est une mise à jour complète de leur plateforme qui propose de multiples améliorations. Elle s’appuie notamment sur Koa, l’intelligence artificielle de The Trade Desk qui permet d’automatiser en partie les décisions des annonceurs en s’appuyant sur plus de 10 ans d'apprentissage et des milliards de données. Koa permet aux annonceurs de quantifier la valeur de chaque emplacement publicitaire en fonction de leurs besoins spécifiques. Les clients de The Trade Desk disposent ainsi de coûts réduits et un retour sur investissement (ROI) accru.

Les études publiées par Gartner ou Quadrant positionnent clairement The Trade Desk comme un leader de l’Ad Tech.

Un acteur indépendant

The Trade Desk s’est engagé à ne jamais posséder d’inventaire publicitaire pour garder sa neutralité, face aux géants du net ou à certains fournisseurs de contenu ayant acquis leur propre plateforme publicitaire. TTD n’a pas de conflit d'intérêt et agit uniquement comme intermédiaire entre éditeurs et agences publicitaires.

Dans cette optique, TTD a lancé Unified ID 2.0 (ou UID2) une alternative aux cookies tiers, ces dispositifs qui traquent vos informations partout sur internet. UID2 s’appuie sur une version de votre adresse email lorsque vous vous logger quelque part. Les données de l’utilisateur sont donc anonymisées et il garde le contrôle sur sa donnée, en pouvant voir comment elle est utilisée et en pouvant choisir de refuser que ses données soient utilisées. Plusieurs partenaires ont déjà rejoint TTD dans cette initiative, comme Nielsen, Criteo, LiveRamp, Magnite ou Pubmatic.

Apple a récemment rendu plus difficile l'accès à la donnée avec son nouvel écosystème IDFA (the IDentifier For Advertisers) et Google prévoit de supprimer les cookies sur Android et Chrome pour les remplacer par un nouveau produit (FloC). Sous couvert de nous vendre une “protection de notre vie privée", ces deux mastodontes n’ont qu’une intention: s’accaparer les dollars de la publicité.

Le moindre accès des éditeurs d’applications aux données des utilisateurs sur iPhone a eu un impact négatif (Facebook) voire parfois désastreux (Snap) pour les annonceurs, car il leur est aujourd’hui plus difficile de proposer aux annonceurs un ciblage efficace du profil de leurs utilisateurs, entraînant une baisse drastique du ROI des annonceurs et par consequence du prix qu’ils sont prêts à payer. Grâce à UID2, TTD ne devrait pas trop souffrir trop de ces changements.

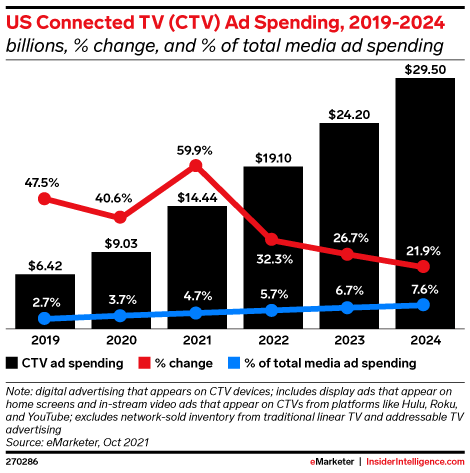

L'opportunité de la télévision connectée

La CTV (Connected TV) est l’un des principaux relais de croissance pour TTD.

Dans le monde d’hier (et encore aujourd’hui), un annonceur achetait un spot publicitaire avec un ciblage limité. On améliore ses chances de toucher une personne âgée pendant un épisode de Derrick ou un homme pendant telefoot, mais ce système reste peu efficace. Combien d’entre vous messieurs ont dû subir des spots Nana Invisible alors que vous mesdames vous deviez supporter les spots pour un déodorant Axe séduction ou le dernier rasoir 5 lames de Gillette? Les dollars publicitaires sont saupoudrés en espérant que le spot touche sa cible.

« La moitié de l'argent que je dépense en publicité est gaspillée, mais je ne sais pas quelle moitié ! »

Ce dicton très connu dans la publicité sera bientôt de l’histoire ancienne.

Avec la CTV, tout cela est terminé. Lorsque vous êtes connecté avec votre identifiant sur votre chaîne de télévision par internet, l’annonceur possède des informations sur vous. Dès lors, si vous êtes vegan, vous présenterez peu d'intérêt en tant que cible pour Charal alors que dans le même temps Oatly sera prêt à payer davantage pour vous montrer son spot publicitaire.

Les revenus de TTD dans la CTV croissent avec un taux à 3 chiffres et la tendance est toujours forte.

Le leadership

Les deux fondateurs de Trade Desk (en 2009) sont toujours aux commandes de l’entreprise. Jeff Green le CEO et Dave Pickles le CTO se sont rencontrés chez Microsoft qui venait de racheter la précédente start-up de Green. Green, qui détient plus de 10% du capital et plus de 50% des droits de vote de l’entreprise, est considéré comme un visionnaire dans le secteur de la publicité programmatique. Les évaluations des employés (sur Glassdoor ci-dessous) sont exceptionnelles (4.3/5 et cote d'approbation du CEO de 94%).

Les résultats financiers et les perspectives

Depuis 2015, les revenus de The Trade Desk croissent à un CAGR de 48%. Le premier trimestre 2022 perpétue cette dynamique avec une hausse de 43%, qui traduit une réaccélération suite à un léger moins bien lors de l'année COVID. La rétention des clients est très élevée puisque le taux de rétention a toujours dépassé les 95% lors des 28 derniers trimestres, preuve de la valeur apportée par TTD a ses clients.

La généralisation de UID2 devrait bénéficier sur le long terme à TTD. L’entreprise a également une très bonne dynamique de partenariats avec des accords conclus ces derniers mois avec Walmart (Walmart.com) ou encore Disney (Disney+, ESPN), qui en annoncent bien d’autres.

The Trade Desk, c’est le meilleur moyen de parier sur le futur de la publicité digitale sans s’exposer à un risque réglementaire qui guette les quasi-monopoles de certaines GAFAM. TTD est un innovateur dirigé par un leader visionnaire dont l'intérêt est fortement lié à celui de ses actionnaires. La baisse récente du cours peut-être une opportunité à saisir pour se positionner avec un horizon long terme sur cette megatrend.

On aime chez The Trade Desk:

Un CEO fondateur visionnaire

Un leader technologique et un innovateur

Un marché en forte croissance qui bénéficie du mouvement vers le digital

Des partenariats de référence qui attestent de la qualité de la plateforme

Points d’attention:

La valorisation. La qualité se paie cher et implique un positionnement long terme.

Si TTD venait à devenir lui aussi un géant de la pub, il s'exposait à son tour à un risque réglementaire

Une exposition à la macroéconomie sur le court terme. Une baisse des budget marketing impacterait nécessairement les revenus de TTD

Un risque potentiel lié au cloisonnement des écosystèmes d’Apple et Google, même si UID2 devrait permettre de s’en prémunir

Pour aller plus loin:

Présentation aux investisseurs (en anglais)

La présentation de Solimar aux investisseurs (ca dure une heure et c’est en anglais)

Durant la préparation de cet article, nous avons compilé toutes les données financières de The Trade Desk depuis 2016. N'hésitez pas à y jeter un coup d'œil si vous souhaitez vous plonger dans les chiffres.

Quelques articles complets (en anglais) sur The Trade Desk (on recommande par ailleurs ces blogs):

5. Dossier Vert: les minéraux de la transition

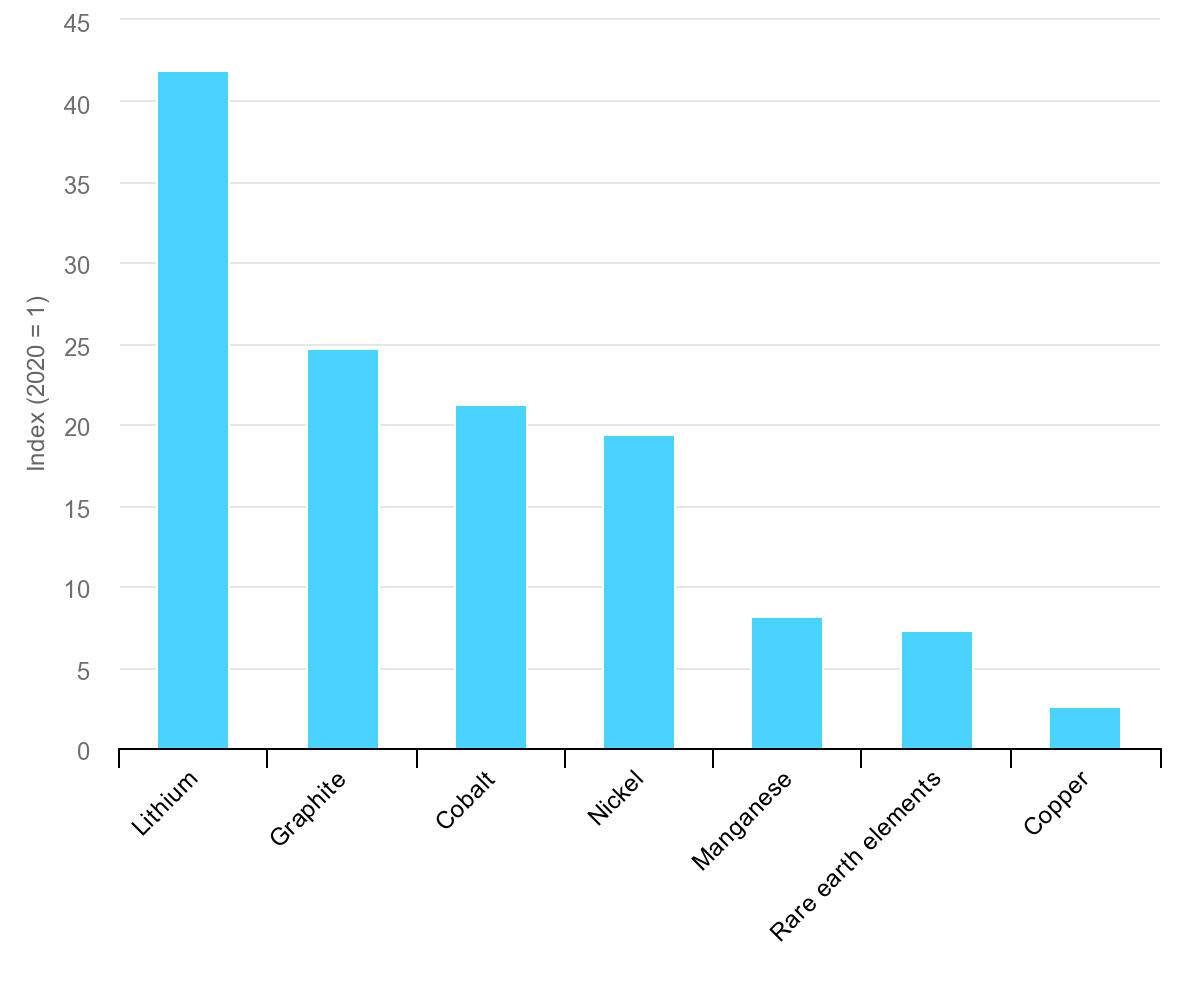

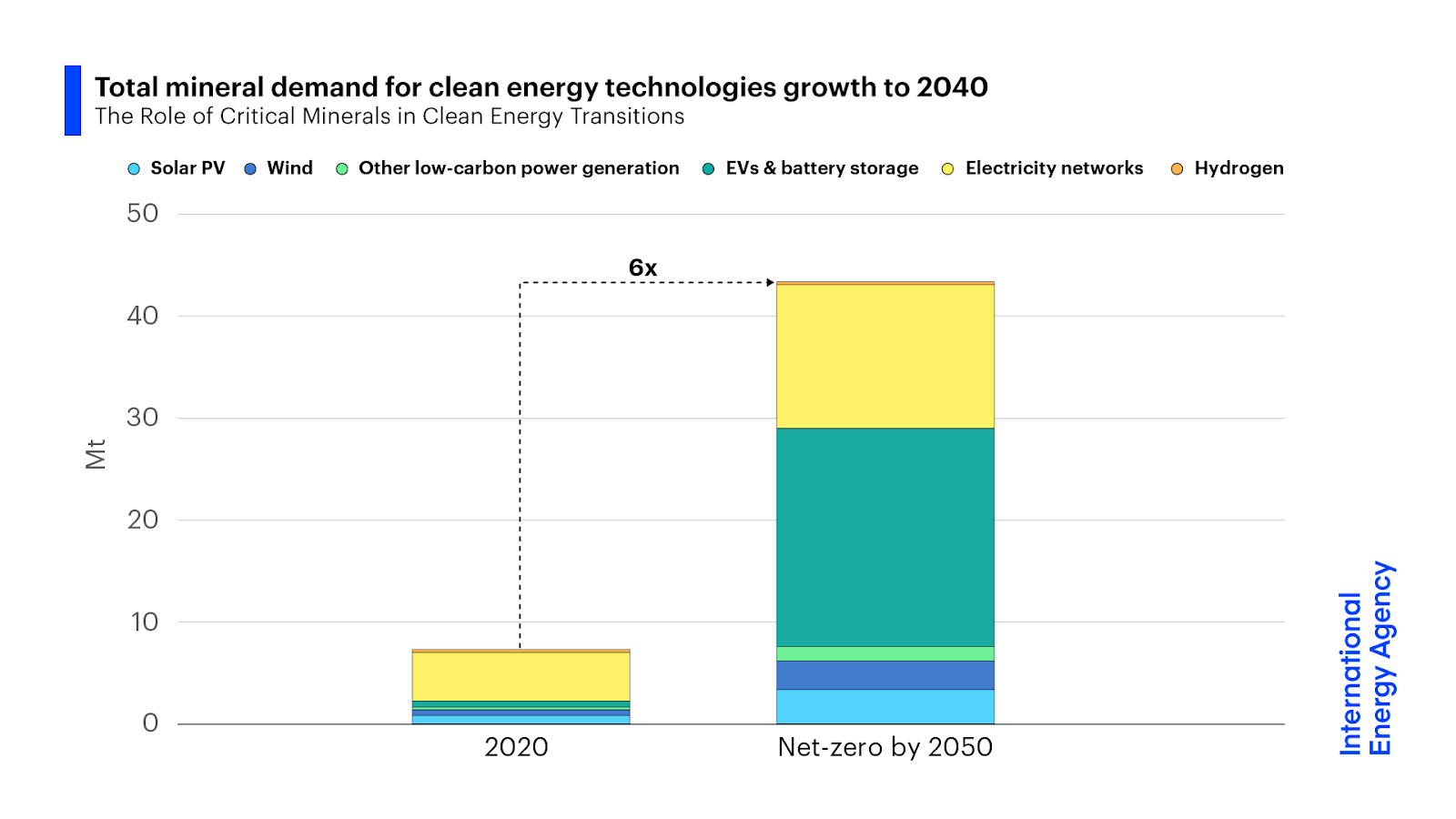

La transition énergétique des énergies fossiles vers les énergies renouvelables et surtout l'électrification nécessitent des quantités considérables de minéraux et le secteur bénéficie d’un intérêt inédit depuis quelques années.

Le lithium est le métal star de la transition énergétique. Il était assez peu utilisé jusqu'à ce que les besoins explosent avec la demande pour les batteries de véhicules électriques et de stockage d'énergie (cf graphs ci-dessous). Nous lui avons consacré notre publication #11 (repris en annexe de cette publication) et nous avons le leader mondial du secteur Albemarle dans notre sélection. C’est plus que jamais un excellent choix pour commencer à investir dans les matières premières mais il existe d’autres opportunités afin de ne pas s’exposer uniquement au lithium.

Evolution de la demande de quelques minéraux entre 2020 et 2040 d'après l’Agence Internationale de l’Energie (AIE)

Trois facteurs qui expliquent l’explosion de la demande de minerais

Le solaire et l'éolien requièrent des quantités de minéraux bien supérieures au fossile et au nucléaire pour une production équivalente

Il en va de même avec les voitures électriques et leur batterie comparées aux voitures thermiques

Surtout le passage au renouvelable et l'électrification, notamment des véhicules, entraînent un besoin considérable d’extension des réseaux électriques et des systèmes de stockage. D'où notre sélection d’entreprises comme Wesco, STEM ou Schneider Electric.

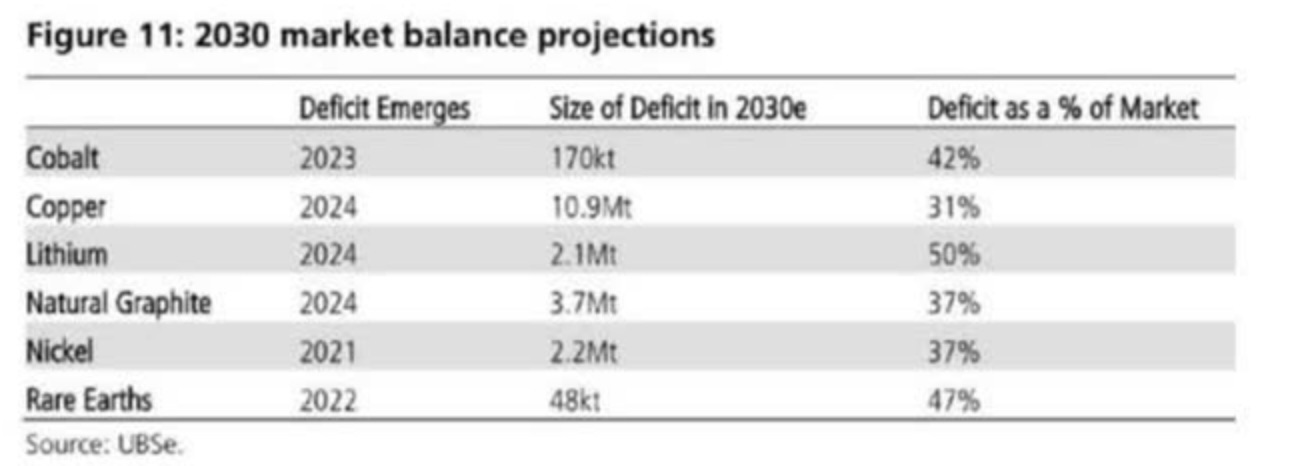

Cinq raisons d’investir dans les entreprises minières

La demande est forte et visible, nous sommes probablement dans un “super cycle” . Cela devrait tirer les prix vers le haut en plus des volumes.

Les ressources sont limitées. Si l'énergie devient plus coûteuse et que les contraintes environnementales et sociales se renforcent, il devient de plus en plus difficile de développer de nouvelles mines et d’exploiter celles existantes. Il y a aussi un phénomène de raréfaction et de rendements décroissants puisque les gisements les plus facilement accessibles et les plus riches sont déjà en activité et que l’accroissement de la production passe par des gisements plus coûteux à exploiter. Il existe un fort déficit de production comparé à la demande estimée pour les décennies à venir (voir tableau ci-dessous).

Détenir des actifs physiques, tangibles et rares est intéressant d’un point de vue de diversification et de gestion du patrimoine. C’est par exemple une bonne protection contre l’inflation.

Il est indispensable d'accélérer la production de ces minéraux critiques, notre épargne contribue ainsi directement à financer la transition énergétique en investissant dans les entreprises minières.

Les cours ont récemment baissé ce qui réduit le risque, on paie le secteur un peu moins cher qu’il y a quelques mois

Trois risques à prendre en compte

C’est un secteur cyclique

→ Plutôt que de chercher à timer le cycle, nous investissons sur le temps long en enjambant le cycleLes potentiels pépins ne manquent pas: géopolitique, cours de l'énergie (=coûts), cours des matières premières (= chiffre d’affaires), environnemental, taxes

→ Nous préférons investir sur les leaders stables du secteur, bien gérés, disposant de plusieurs actifs en production, basés dans des pays développés et en évitant une exposition trop importante à la ChineLe secteur est compliqué à comprendre et à suivre

→ Nous n’allouons pas plus de 10% du portefeuille à ce secteur et l’on répartit entre plusieurs entreprises et plusieurs minéraux. Bien malin qui sait ce qui performera le mieux du nickel ou du cuivre au cours des 5 prochaines années.

Une idée d’investissement: Freeport McMoran le leader mondial du cuivre

Pourquoi le cuivre?

C’est le métal de l'électrification et le plus important en volumes de production.

Le cuivre est exploité à grande échelle depuis longtemps, les gisements sont donc connus et limités. C’est l’un des minerais pour lesquels la demande est la plus élevée rapportée aux réserves disponibles.

Le cours a baissé du fait des craintes de récession. On surnomme le cuivre “Doctor Copper” car historiquement la demande est cyclique et liée au cycle économique et notamment celui de la construction pour les câbles électriques et la tuyauterie. La Chine consommant 54% du cuivre produit dans le monde (!), le ralentissement chinois fait plonger les cours. Il s’agit d’un effet certes important à court-terme mais qui apparaît plus comme une opportunité pour les investisseurs de long terme.

Tous les grands groupes miniers essaient d'accroître leur production de cuivre: Rio Tinto Group achète Turquoise Hill Resources Ltd. pour augmenter sa participation dans cette mine géante en Mongolie, et développe également une mine importante aux Etats-Unis. BHP Group a des visées sur certains de ses concurrents, et de nouveaux projets en République Democratique du Congo.

Si vous voulez investir dans les minerais ayez bien en tête ce dont il s’agit réellement: des méga infrastructures avec des impacts environnementaux considérables et souvent situés dans des zones compliquées. Comme souvent, on recommande la chaîne Youtube LeRéveilleur pour en savoir plus.

On aime chez Freeport McMoRan (FCX):

FCX est présent sur trois continents: Amérique du Nord, Amérique du Sud et Indonésie. La société est basée aux Etats-Unis. Les risques géopolitiques et de gouvernances sont donc limités.

FCX est très rentable. La marge d’exploitation est au dessus de 30%, les FCF représentent plus de 10% du chiffre d’affaires.

FCX est généreux envers ses actionnaires. ROE 25%, dividende et rachats d’actions autorisés pour 5 milliards de dollars.

FCX dispose de nombreux sites en exploitation mais aussi de projets en développement ou en phase d’exploration. L’entreprise dispose donc de relais de production sur le long terme.

FCX produit de l’or et d’autres minerais mais le cuivre représente 80% du chiffre d’affaires. Les autres “pure Players” sont beaucoup plus petits et donc risques. Les autres gros producteurs de cuivre sont des groupes d’Etat ou des conglomérats miniers diversifiés.

L’entreprise est entièrement désendettée et comme elle génère de solides cash flows, elle traverserait sans problème un ralentissement prolongé de la demande

Points d’attention:

Les risques habituels du secteur minier

La valorisation peut sembler raisonnable, à 11x les bénéfices, mais pour une entreprise cyclique cela n’est pas nécessairement un indicateur pertinent.

Le Chili est le premier producteur mondial de cuivre et l'élection d’une coalition de gauche aux dernières élections met la pression sur le secteur en voulant notamment imposer des royalties plus élevées.

Aller plus loin:

Présentation des résultats du 2e trimestre 2022 (en anglais)

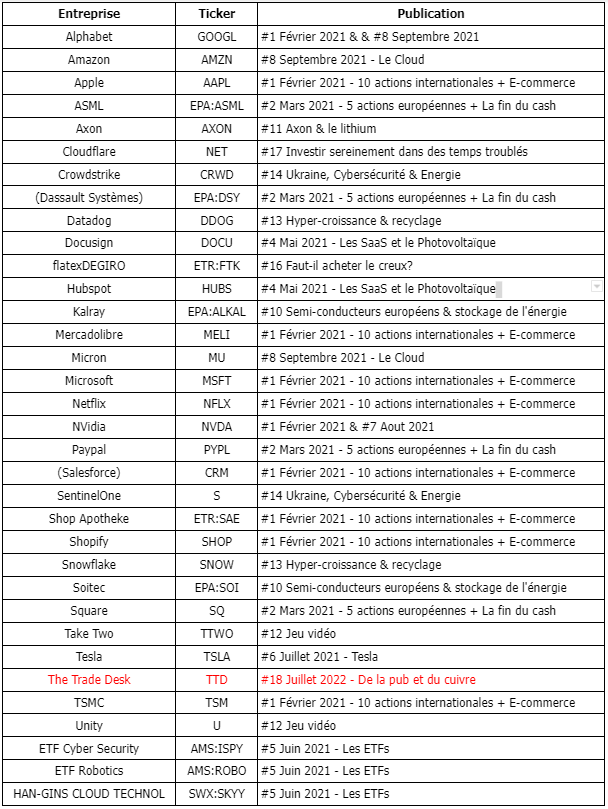

6. Performance et détail de nos sélections Top 15, Tech et Verte

Tous les détails sont accessibles sur cette Google Sheet

Top 15

Pas de changement au sein de notre Top 15

Tech

() entreprises de notre liste que nous ne détenons pas en portefeuille

Verte

Pour recevoir directement nos nouvelles publis par email, inscrivez-vous ici:

💌 Si vous avez aimé cette publication, aidez-nous à la faire connaître!

Parlez-en autour de vous et partagez-la sur les réseaux sociaux:

Arnaud & Benoît

AVERTISSEMENT

Cette publication se veut un support éducatif, nous espérons qu'à travers vos lectures, vous vous familiarisez avec l’investissement en bourse et découvrez des entreprises intéressantes. Nous partageons ici les stratégies que nous appliquons à nos propres investissements. Par nature, toutes nos informations sont génériques et ne tiennent pas compte de votre situation personnelle. Le contenu publié ici ne doit donc pas être considéré comme une recommandation à acheter un titre ou à suivre une stratégie particulière d’investissement, ni être assimilé à une prestation de conseil en investissement financier ou à une incitation quelconque à acheter ou vendre des instruments financiers. Investir en bourse implique des risques, toute discussion publiée ici ne contiendra pas de descriptions exhaustives des facteurs de risque.

Magnifique Article comme d'habitude. Un grand merci. JulZ