#4 Mai 2021 - Les SaaS 📁 et le Photovoltaïque ☀️

#4 Mai 2021 - Les SaaS 📁 et le Photovoltaïque ☀️

💡Plein d’idées pour continuer à investir dans la croissance tech et verte 🧮La Valorisation 📁Dossier Tech: les SaaS ☀️Dossier Vert: le photovoltaïque

Bonjour!

Voici le sommaire de ce mois-ci:

I. La valorisation

II. Le dossier Tech: le SaaS

III. Le dossier Vert: le photovoltaïque

IV. Performance

Si vous n’êtes pas encore inscrit et souhaitez recevoir directement nos nouvelles publis dans votre boite mail, voici le lien pour l’inscription:

Si vous aimez cette publication, aidez-nous à la faire connaître!

Parlez-en autour de vous et partagez la sur les réseaux sociaux:

I. La valorisation

Nous recommandons la lecture de notre article “Finance 1.0” (publication #3) avant de s'intéresser à la valorisation.

On utilise la Valeur d’Entreprise (Enterprise Value, EV) pour valoriser une entreprise. On calcule la valorisation à partir de la capitalisation (le prix d’une action multiplié par le nombre d’actions en circulation) ajustée de la dette nette.

On dit d’une entreprise qu’elle est chère quand sa valorisation est élevée, et pas chère quand sa valorisation est faible. Le prix par action a peu d’importance. Un dîner dans un restaurant trois étoiles pour 100 euros est-il plus cher qu’un kebab à 20 euros? Cela semble peu cher pour un restaurant trois étoiles et très cher pour un kebab. C’est la même chose pour les actions, au détail près qu’il n’existe pas de Guide Michelin des marchés financiers.

La valorisation d’une entreprise est relative. Il faut la comparer à celle d’autres entreprises, en général ses concurrentes, ou au marché au total, et dépend de plusieurs facteurs:

Sa croissance: plus une société croît vite et plus sa valorisation est élevée (avec la croissance la valorisation diminue mécaniquement au fil du temps)

Sa qualité: fluctuation et prédictibilitédes revenus, brevets, savoir faire, compétence des dirigeants, existence de litiges judiciaires, etc

La macroéconomie: les taux d'intérêts (plus ils sont élevés et plus la valorisation est faible, il s’agit d’un facteur déterminant), la perception du risque par les investisseurs (plus le risque est perçu comme élevé et plus les valorisations baissent), les politiques des banques centrales (qui agissent sur les taux et achètent également des actifs sur le marché)

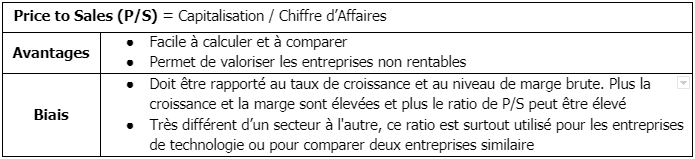

Quelques ratios de valorisation fréquemment utilisés

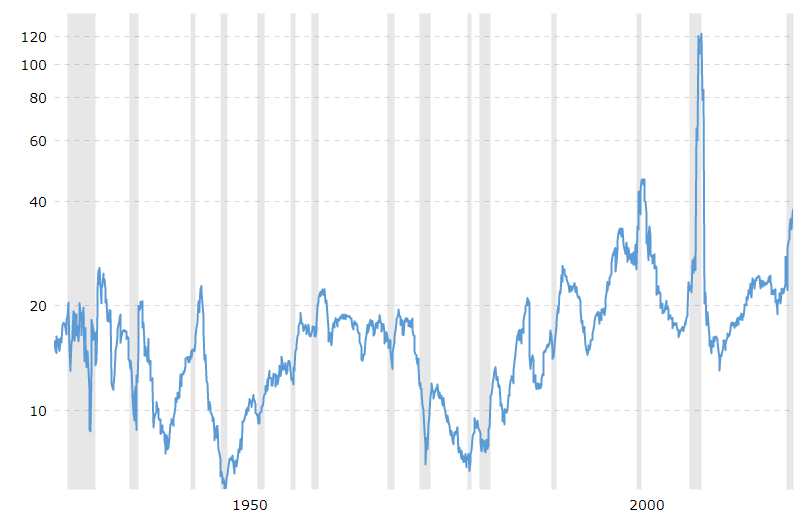

Variation historique du Price Earnings Ratio du S&P 500: on peut passer en quelques années de 13 à 22 sans même parler des périodes de crise, il est très difficile de savoir quelle est la “juste” valorisation du marché action dans son ensemble mais on peut comparer les valeurs et les secteurs entre eux.

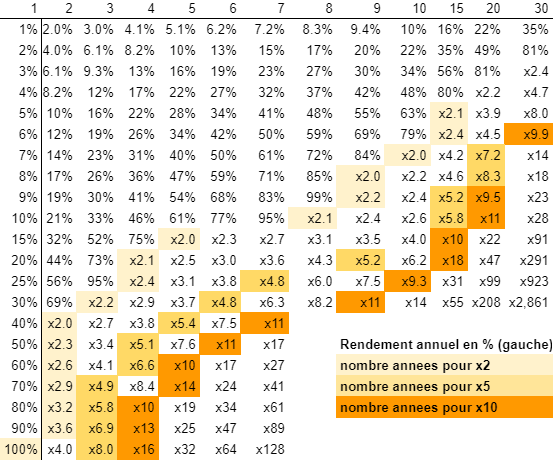

Une astuce: La règle des 72

La “règle des 72” permet de calculer facilement le nombre d'années qui vous seront nécessaires pour doubler votre capital. Il suffit de diviser le nombre 72 par votre taux de rendement espéré (exprimé en pourcent).

Par exemple: si le rendement de votre investissement est de 15%, vous aurez besoin de 4.8 années (=72/15) pour doubler votre capital.

Voici un almanach pour calculer rapidement le temps qu’il faudra à une valeur pour faire x2, x5, x10, etc, ce qui est important pour valoriser une entreprise de croissance (années en haut, rendements à gauche):

Quelques réflexions sur la valorisation

La variation du prix d’une action ne reflète pas nécessairement un changement de la valeur réelle de l’activité de l’entreprise.

Acheter une action qui a fortement baissé ou à l’inverse qui a fortement monté peut être une bonne idée si l’on est confiant dans l'activité et la valeur de l’entreprise.

Acheter une valeur “pas chère" est souvent une mauvaise idée. Si sa valorisation est faible, il y a probablement une raison

Il est très difficile d’évaluer la cherté d’une action ou du marché dans son ensemble. On peut tout au plus comparer la valorisation de l'entreprise avec celle de ses pairs ou mesurer son évolution dans le temps. Malgré tout, cela reste peu prédictif si l’on fait abstraction d’autres facteurs qui peuvent expliquer ces différences de valorisation.

L'évolution des taux d'intérêts et de la politique des banques centrales est un facteur essentiel de l'évolution des valorisations. La valorisation du S&P500 avec des taux d'intérêts à 10 ans à moins de 1% aujourd’hui ne peut être comparée à celle de la période pré-2008 où ils étaient supérieurs à 4%.

Sur un horizon de temps long, les performances d’une entreprise restent le facteur prépondérant de sa performance boursière, plus que sa valorisation.

II. Dossier: le SaaS

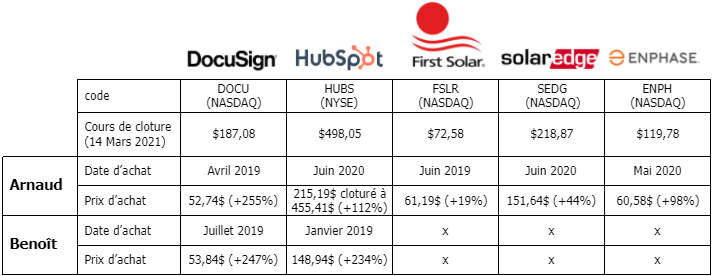

Salesforce (CRM) +5,410% en 14 ans

Hubspot (HUBS) +1,614% en 6 ans 1/2

Zoom (ZM) +397% en 2 ans

Docusign (DOCU) +371% en 3 ans

Qu’est-ce qui explique la croissance exceptionnelle de ces SaaS depuis leur introduction en bourse?

L’acronyme SaaS signifie Software as a Service (logiciel en tant que service). Au lieu d’acheter une licence et d’installer le logiciel sur son ordinateur, l’utilisateur paie un abonnement et accède au logiciel directement par Internet. Il y a encore quelques années, votre licence Microsoft Office vous donnait le droit d’utiliser indéfiniment une version de Word, Excel et PowerPoint. Pour mettre à jour votre logiciel, vous deviez racheter la licence de la dernière version. Désormais, MS Office est disponible par abonnement mensuel ou annuel et vous disposez en permanence de la version la plus récente, automatiquement mise à jour.

Pour le client, le SaaS présente de nombreux avantages par rapport à la licence:

L’accessibilité: le logiciel, hébergé par le fournisseur (ou un tiers), est accessible de partout sur le cloud. Plus besoin de VPN ou de configuration réseau particulière pour y accéder.

La flexibilité: augmenter ou réduire le nombre d’utilisateurs et de services est aisé.

Les mises à jour automatiques: la version du logiciel utilisée dispose de toutes les dernières innovations, sans impact sur la disponibilité du système ni besoin d’intervention du personnel IT.

Des coûts IT réduits: L’investissement initial est limité. Pas de logiciel à installer. Le vendeur est responsable de la maintenance et de la sécurité.

Un budget simplifié: abonnement mensuel au tarif proportionnel à l'utilisation

Pour l’entreprise SaaS, ce modèle est également avantageux:

Des revenus et un cash flow récurrents offrent plus de visibilité financière (ce qui augmente la valorisation de l’entreprise)

La relation continue avec les clients offre la possibilité de ventes croisées additionnelles

Une meilleure rentabilité. Le coût marginal par utilisateur supplémentaire est très faible (→ marge brute élevée). Une fois les coûts initiaux absorbés (développement, marketing), la société devient une machine à cash

La croissance rapide grâce à la facilité d’ajouter des clients, utilisateurs, services ou même d’augmenter les prix. Pas besoin de production, de logistique, de customisation ou d’administration.

Au sein de nos publications précédentes, Microsoft (MSFT), Salesforce (CRM)et Dassault Systèmes (DSY) sont des entreprises de grande qualité qui proposent des produits SaaS.

Un chiffre clé pour les SaaS: le taux de Net Dollar Retention (NDR)

Le NDR mesure la croissance des clients existants d’une année sur l’autre. Un NDR de 120% signifie qu’uniquement avec les clients existant (sans le moindre nouveau client) les revenus auraient progressé de 20% d’une année sur l’autre. Le NDR est utilisé par extension pour mesurer la satisfaction des clients et traduit donc l'attractivité de l’offre. Un NDR supérieur à 100% est un bon signe, même si on le préférera autour de 120-130%. Le NDR de Snowflake (SNOW) atteint même 168%, ce qui est exceptionnel.

Peut-être avez-vous déjà eu l’occasion d’utiliser un logiciel de e-signature? Plus besoin d’imprimer un document, de le signer au stylo, de le scanner, de l’uploader puis de l’envoyer par email. Comment ça, votre imprimante n’a plus d’encre?

DocuSign est le leader de la signature électronique, avec plus de 70% de parts de marché, un marché qui devrait croître de $2.8B en 2020 à $14.1B en 2026, ce qui représente un taux de croissance annuel composé (en anglais CAGR) de 31%. Mais au delà de son logiciel DocuSign eSignature, DocuSign s’attaque à un marché encore plus grand, la gestion du cycle de vie des contrats avec DocuSign Agreement Cloud et DocuSign CLM (Contract Lifetime Management), un logiciel SaaS simplifiant l’ensemble de étapes de la création au suivi du contrat après sa signature. Grâce à l’acquisition récente de Seal Software, DocuSign intègre dans son logiciel un puissant algorithme AI qui simplifie la vie de ses utilisateurs et réduit par 75% le temps passé à vérifier et corriger des contrats.

La période du COVID et le télétravail ont accéléré la pénétration de DocuSign dans les entreprises. Son exercice 2021 qui s’est clôt le 31 Janvier a vu les revenus de DocuSign croître de 49% pour atteindre 1,45 milliards de dollars. Le Net Dollar Retention Rate de DocuSign accélère sur les derniers trimestre pour atteindre 123%. Pas encore profitable au sens comptable, l’entreprise a cependant généré l’an dernier un Free Cash Flow de $215M, intégralement réinvesti dans sa croissance. Nous sommes donc en présence d’une entreprise saine et en forte croissance, qui devrait doubler ses revenus sur les 3 prochaines années.

Autre relais de croissance: l’internationalisation. Actuellement, 80% des revenus proviennent des Etats-Unis. L’Asie-Pacifique et l’Europe offrent d'énormes opportunités. Pour avoir passé de nombreuses années au Japon, nous pouvons vous assurer que la e-signature n’y est qu'à ses balbutiements.

Malgré une valorisation élevée (P/S 19, 109x le FCF), nous pensons que DocuSign est encore à une phase précoce de son développement qui selon nous présage l'avènement d’un futur géant du logiciel.

Un autre moyen d’investir sur le succès futur des signatures digitales est Adobe (ADBE) dont l’un des produits, Adobe Sign, rivalise avec DocuSign, même s’il représente une fraction minime de son chiffre d’affaires.

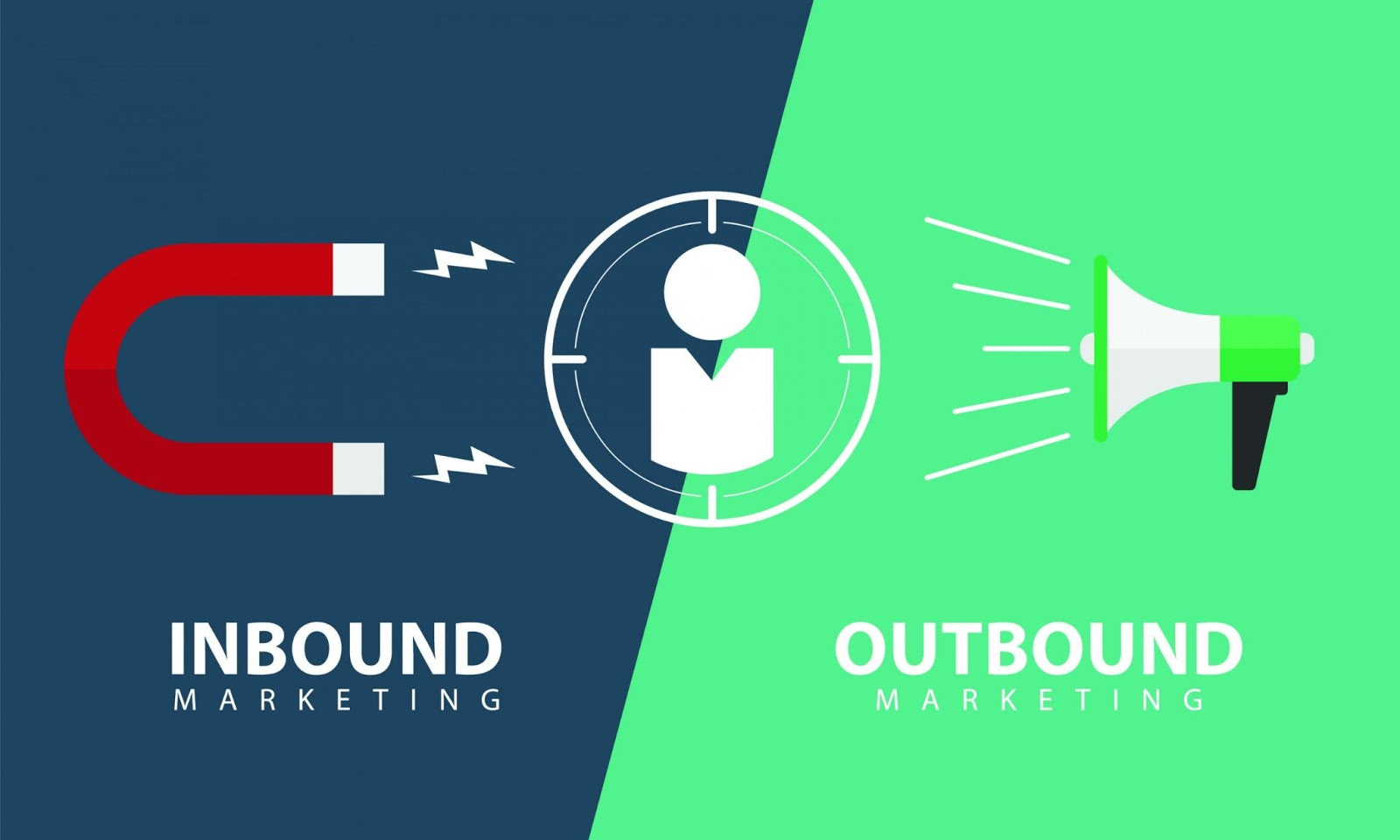

N'êtes vous pas fatigués de toutes ces publicités qui vous interrompent sans cesse? Ceci est l'œuvre du “outbound marketing” (marketing sortant), l’approche classique. Hubspot (HUB) est à l'origine d’un concept très différent, que son CEO Brian Halligan a nommé le “inbound marketing" (marketing entrant). Plutôt que bombarder les masses en espérant atteindre un client potentiel, l’inbound marketing vise à créer du contenu intéressant et utile de sorte à ce que vos clients potentiels vous trouvent d’eux mêmes.

La suite marketing Hubspot propose sous format SaaS une souscription donnant accès à tous les outils dont vous aurez besoin pour attirer vos clients: design de page web, blogs, optimisation des moteurs de recherche (SEO), outils pour réseaux sociaux, automatisation de l’engagement client.

Depuis ses origines dans le inbound marketing, Hubspot a développé une plateforme CRM autour de sa suite de logiciels permettant d’accompagner les PME dans leur croissance. Au Hub Marketing s’ajoutent un CRM de vente (Hub Sales) et des logiciels pour gérer le service client (Hub Services), la gestion du contenu (Hub CMS) et les opérations (Hub Operations). Tous ces outils de la plateforme Hubspot aident les utilisateurs à attirer, fidéliser et satisfaire leurs clients.

On aime chez Hubspot:

Les fondateurs sont toujours aux commandes (CEO & CTO) et sont actionnaire de l’entreprise

Une marge brute très élevée (82% en 2020)

Un historique de bonne exécution et de performance

Une entreprise précurseure et leader du Inbound Marketing

Les bons résultats de son premier trimestre 2021: revenus en hausse de 41% sur 1 an. L’entreprise a rehaussé ses objectifs de croissance pour 2021: $1,237~1,247B au lieu de $1,16~1,17B précédemment annoncés en février.

Points d’attention:

La valorisation élevée (P/S 18.8, EV/FCF 150) ne laissera pas de place à une erreur d'exécution

Un départ des fondateurs pourrait impacter la culture et la stratégie

III. Le dossier Vert: le photovoltaïque

“Le solaire dominera le marché mondial de l'électricité" Fatih Birol, Directeur Exécutif de l’Agence Internationale de l’Energie (AIE)

“Du fait des avancées technologiques et de la baisse des coûts de construction, le solaire photovoltaïque est rentable sans subventions. Plus important encore, il est désormais l’une des technologies les moins chères pour produire de l'électricité. [...] Nous croyons au développement de l'éolien et de l'hydraulique mais la croissance du solaire et notre capacité à générer des retours sur investissements ajustés du risque très élevés nous permettra de faire croître notre parc solaire à un rythme bien plus soutenu.” Sachin Shah, PDG de Brookfield Renewable

L'énergie solaire est abondante, illimitée et fondamentale pour l'ensemble du vivant. Elle permet la vie sur Terre en maintenant une température appropriée, assure la photosynthèse (à l’origine de l’ensemble de notre alimentation et du bois qui fut l'énergie de l'humanité jusqu’au milieu du XIXe siècle), éclaire, et climatise naturellement nos bâtiments. L'énergie solaire est également à l'origine du vent (principalement dû aux écarts thermiques entre différentes zones) et donc de l’éolien, du cycle de l’eau (évaporation et vent) et donc de l'hydro-électricité. Enfin, des énergies fossiles (gaz, pétrole et du charbon) sont issues de matières organiques (donc de la photosynthèse) sur une échelle de temps géologiques de dizaines de millions d'années.

Il existe aujourd’hui trois technologies de récupération de l'énergie solaire:

Solaire thermique: captation de l'énergie solaire pour produire de la chaleur (les panneaux solaires thermiques pour chauffer l’eau dans les maisons). C’est une technologie intéressante et mature mais commercialement limitée.

Solaire thermodynamique: concentration de l'énergie solaire en un point afin de porter un fluide à très haute température et de générer de l'électricité. C’est une technologie très intéressante mais pas encore mature.

Solaire photovoltaïque (PV): conversion des photons en électricité avec des panneaux photovoltaïques

Nous focalisons ici sur la technologie solaire photovoltaïque, dont voici les principales caractéristiques:

Renouvelable

Très peu émettrice de CO2. En France, sur l’ensemble du cycle de vie, environ 10 fois moins d'émissions que le gaz et 20 fois moins que le charbon1. La performance est encore meilleure dans les régions ensoleillées. Le PV conserve son avantage même dans le cas où les panneaux ont été fabriqués en Chine avec de l'électricité issue du charbon.

Les ressources nécessaires à la fabrication des panneaux photovoltaïques sont abondantes (excepté peut-être l’argent) et celles qui ne sont pas recyclables (le silicium) ne posent pas de problèmes environnementaux majeur en fin de cycle de vie

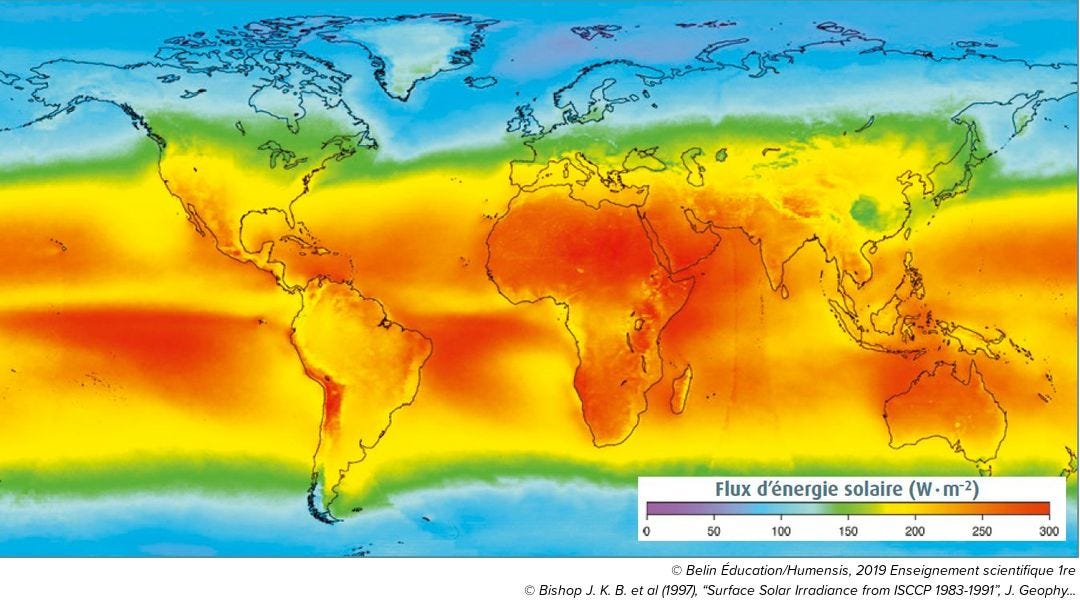

Le potentiel est inégalement réparti sur Terre mais, exceptions faites de l’Europe du Nord, du Canada et du Japon, l’essentiel des zones peuplées dispose d’un potentiel significatif.

Le photovoltaïque peut-être déployé dans de vastes champs (utility-scale) ou sur des bâtiments (commercial- /industrial- /retail-scale). Le premier offre un coût moindre mais nécessite une importante surface au sol. C’est un problème en Europe mais pas dans l’Ouest de la Chine ou en Australie. L’installation du second est beaucoup plus onéreuse mais ne requiert pas de terrain dédié. L'intérêt de ces deux types d’installations dépend également de l’organisation du réseau électrique et de l'environnement de marché, sujet plus complexe dont nous parlerons sans doute dans une publication future.

La technologie photovoltaïque est mature et compétitive. Déjà très bas après avoir été divisé par dix en dix ans, le coût des panneaux solaires continue de baisser2. Les champs solaires fournissent l'électricité la moins chère au monde et nous devrions bientôt passer sous la barre symbolique de $1c/kWh3. Le PV est facilement et rapidement déployable partout dans le monde, ce qui n’est pas le cas de l'éolien ou du nucléaire par exemple.

L'énergie solaire est évidemment intermittente avec des cycles journaliers et saisonniers combinés à une importante variabilité au gré des conditions météorologiques.

Le photovoltaïque est l'énergie idéale… le jour, quand il fait soleil et pas trop au nord! Il n’existe pas d'énergie parfaite et aucune énergie ne peut se concevoir isolée des autres sources, de la demande et des conditions spécifiques de chaque zone et chaque usage.

La France, pays du Nord avec un parc nucléaire important, est l’un des territoires les moins pertinents pour le déploiement du photovoltaïque. Mais ce serait une erreur de généraliser ce raisonnement à l'ensemble de la planète et de prendre la situation très particulière de la France comme référence pour une stratégie d’investissement.

Comment fonctionne le marché du photovoltaïque?

La chaîne de valeur

Les producteurs de modules

Les producteurs d’autres équipements: convertisseurs, câbles, trackers

Les développeurs: de l’artisan installateur à la multinationale (cf Neoen publication #3))

Les exploitants: compagnies d'électricité (cf Nextera publication #1), parfois le développeur qui conserve son actif (Neoen)

La demande: les facteurs politiques dominent mais tendent à s'estomper. L’industrie photovoltaïque a été marquée depuis une vingtaine d'années par l’impact de décisions politiques: subventions sous différentes formes, prix d’achat garanti, prime à l'installation, plans d’investissements. Le photovoltaïque étant désormais compétitif sans soutien public dans de très nombreuses zones, l’impact du politique tend à diminuer. La croissance du photovoltaïque en volume a été de 22% en 2019, 20% en 2020 et est attendue à au moins+15% par an entre 2019 et 2030 soit x4 sur la période4.

L’offre: une industrie cycliqueet impactée par la guerre commerciale. Au-delà de l’offre, le cycle dépend de l'évolution des capacités de production, de la répartition de la marge entre acteurs (ou pricing power), du coût du capital et du prix des matières premières. Mais l’essentiel se joue sur le front de la guerre commerciale: les industriels européens, japonais et américains ont été quasiment éliminés du marché par les acteurs chinois qui disposaient d’un marché domestique gigantesque (plus de 50% du marché mondial) et de soutien étatique (R&D pour la recherche, soutien à l'exportation - dumping - et restructurations du secteur). Depuis quelques années, avec la nouvelle phase de la guerre commerciale restreignant les acteurs chinois, les perspectives se sont sensiblement améliorées pour les industriels européens et surtout américains.

Comment investir dans le photovoltaïque?

Neoen (NEOEN) et Nextera (NEE) bénéficient de la croissance du photovoltaïque. Ces entreprises qui offrent une bonne visibilité, sont peu cycliques et profitent de la baisse des coûts de production du PV.

First Solar (FSLR) est une entreprise américaine dont les usines sont situées hors de Chine. C’est le seul producteur compétitif de modules photovoltaïques utility-scale non chinois5.

Le rôle du producteur de modules au sein de la chaîne de valeur utility-scale est simple: produire plus, mieux et moins cher chaque année. Cela passe par des investissements réguliers et importants dans des unités de production de dernière génération toujours plus complexes et automatisées, ce qui laisse peu de place aux petits acteurs ou aux nouveaux entrants.

First Solar a produit 11.8 GW de modules PV en 2020 et prévoit 14.8 GW en 2021 (+25%). C’est l’équivalent en une seule année de 11 réacteurs nucléaires EPR en puissance nominale et environ 3 EPR en électricité délivrée sur le réseau.

On aime chez First Solar:

La guerre commerciale donne à First Solar un avantage sur ses concurrents chinois. Le carnet de commande est plein pour 2021 et s'étale jusqu’en 2024 ce qui confère une bonne visibilité à la société.

First Solar a traversé les soubresauts du secteur depuis sa fondation en 1999, là où la plupart des acteurs se sont effondrés ou ont dû se restructurer. C’est le signe d’un management de qualité et d’une bonne gestion du capital.

Un bilan solide. Ses $1,8 milliards de liquidités permettent à First Solar d’affronter les aléas du marché et d’investir dans un appareil de production performant.

Une valorisation attractive avec un P/E 17 (mais P/E 12 net du cash), un P/S 2x

Points d’attention:

L'activité de First Solar est cyclique et concurrentielle

Une marge brute de 23%, ce qui explique en partie la faible valorisation (cf partie sur la valorisation)

Une croissance de 15% par an des installations de PV ne signifie pas 15% de croissance par an du chiffre d’affaires de First Solar car le prix des PV diminue chaque année. Pour 2021, First Solar prévoit -11% de coût de production des panneaux pour une baisse de prix de vente de 6 à 7%.

Pour en savoir plus, vous pouvez consulter la présentation du T1 de First Solar

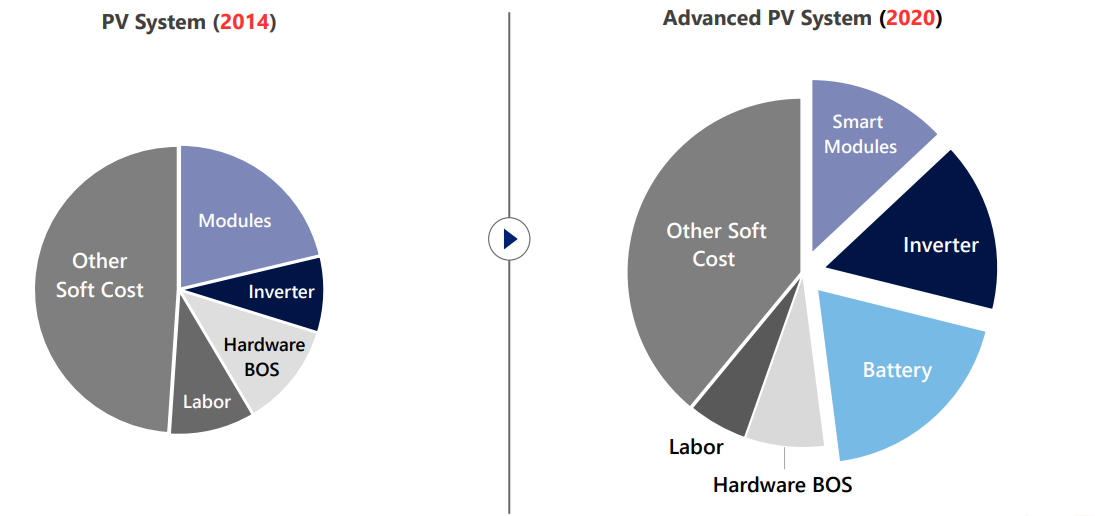

Les panneaux solaires (modules) ne représentent pas l’essentiel de la valeur d’une installation PV et leur part relative baisse chaque année. Les installations modernes requièrent des onduleurs (inverters), des batteries et des systèmes de contrôle électroniques et logiciels qui captent une part de plus en plus importante de la valeur ajoutée.

L’onduleur est un élément clé d’un système photovoltaïque. Il convertit le courant continu des panneaux en courant alternatif injectable dans le réseau et stabilise le courant. C’est un équipement électronique complexe dont la performance a un impact significatif sur l'efficacité du système.

Le marché est fragmenté entre différents segments (utility-scale et retail-scale) et zones géographiques (les Etats-Unis ont une réglementation spécifique pour les installations chez les particuliers), mais au-delà des acteurs chinois, notamment le leader mondial Huawei, et de l’acteur européen historique en déclin SMA, deux acteurs dynamiques du retail-scale se détachent: Enphase (ENPH) et SolarEdge (SEDG).

On aime chez Enphase et SolarEdge:

Des performances historiques exceptionnelles portées par le marché résidentiel américain. La guerre commerciale profite aux acteurs américains sur des marchés jusque-là dominés par les équipementiers chinois. Le plan d’investissement en infrastructures de Joe Biden devrait continuer à soutenir la demande

Un positionnement favorable sur la chaîne de valeur, qui permet des marges brutes confortables: 32% pour SolarEdge et 45% pour Enphase

Des leaders technologiques, des produits de qualité, une bonne réputation auprès des acteurs du secteur, de l'optionalité pour s'étendre géographiquement (hors US) et sur des marchés connexes (utility-scale et stockage d’énergie)

Points d’attention:

Enphase est chèrement valorisé (P/E 192, P/S 18) pour une croissance des résultats attendue à +40% par an sur les 5 prochaines années

SolarEdge est moins chèrement valorisé (P/E 91, P/S 8) pour une croissance des résultats attendue à +20% par an sur les 5 prochaines années. Les Free Cash Flows sont en retraits de ceux d’Enphase qui sous-traite sa production et a donc besoin de moins de capitaux pour croître. Les derniers résultats de SolarEdge ont été légèrement décevants, même si la croissance devrait repartir cette année.

Le succès de l’extension à d'autres géographies et catégories de produits n’est jamais garanti. Une partie de ce potentiel est déjà reflété dans le cours de bourse donc si les sociétés venaient à décevoir cela pourrait impacter leur valorisation

Pour en savoir plus, consultez les présentations du T1 d’Enphase et de SolarEdge

Pour en savoir plus

Réveilleur sur le photovoltaïque

Réveilleur sur le solaire thermique

IV. Performance

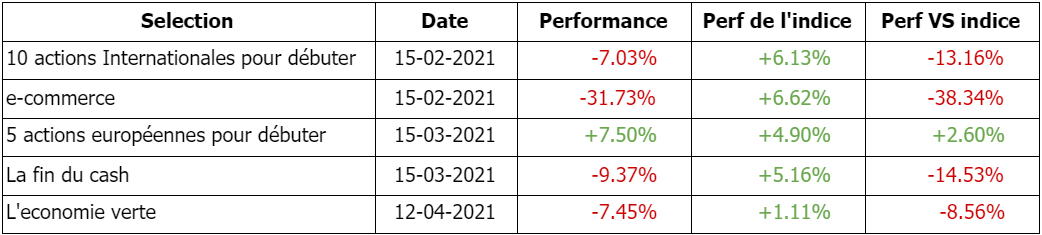

Note: vous trouverez tout le détail des performances valeur par valeur ici.

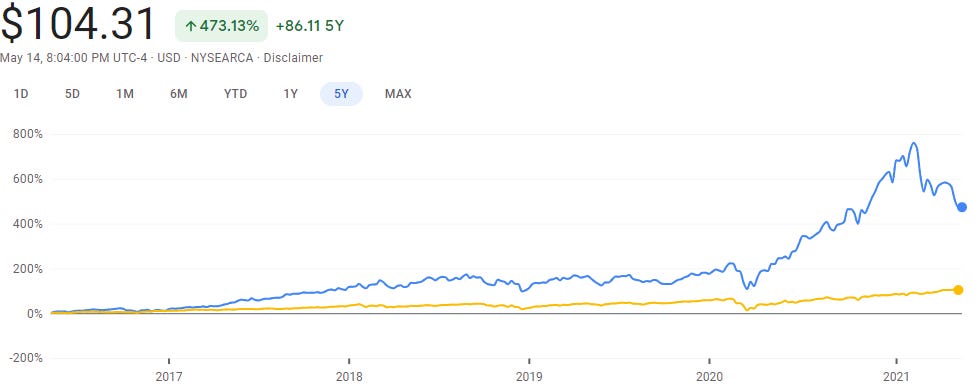

Que s’est-il passé depuis le 15 février, date de notre première publication?

La croissance, notre style d'investissement, a connu sa pire sous-performance depuis 5 ans.

Voici la performance d’ARK Innovation ETF (bleu) comparée au S&P500 (jaune). ARK Innovation a une stratégie très similaire à la nôtre et un bon moyen d’investir dans la croissance et l’innovation en achetant un seul titre. A gauche, la variation depuis le début de l'année (-16% contre +12% pour le SP500) et à droite depuis 5 ans (+473% vs +103%). D'où l'importance de la vision à long terme.

Deux explications possibles:

Les valorisations étaient très élevées, et peut-être irrationnelles pour certains titres

Les craintes d’inflation, les chiffres ont surpris à la hausse. Ceci entraînerait une hausse des taux et des politiques monétaires plus restrictives ce qui impacte négativement la valorisation des actions de croissance.

Parfois aussi les marchés montent et baissent, parfois de manière imprévisible à la manière d’une foule.

Que faire dans cette situation?

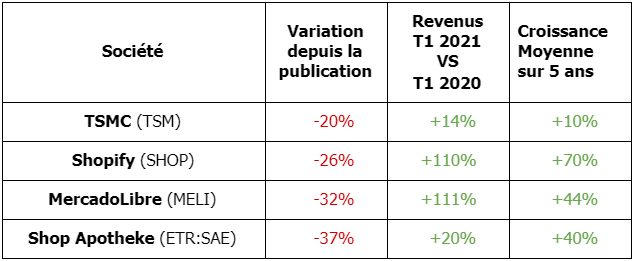

Les valeurs ci-dessous ont fortement baissé malgré d’excellents résultats au premier trimestre. Nous continuons à acheter.

AVERTISSEMENT

Cette publication se veut un support éducatif, nous espérons qu'à travers vos lectures, vous vous familiarisez avec l’investissement en bourse et découvrez des entreprises intéressantes. Nous partageons ici les stratégies que nous appliquons à nos propres investissements. Par nature, toutes nos informations sont génériques et ne tiennent pas compte de votre situation personnelle. Le contenu publié ici ne doit donc pas être considéré comme une recommandation à acheter un titre ou à suivre une stratégie particulière d’investissement, ni être assimilé à une prestation de conseil en investissement financier ou à une incitation quelconque à acheter ou vendre des instruments financiers. Investir en bourse implique des risques, toute discussion publiée ici ne contiendra pas de descriptions exhaustives des facteurs de risque.

Bilan GES de l’ADEME → Lien vers l’article

Estimation du coût de production de l'électricité par type d'énergie par l’Agence Internationale de l’Energie (Anglais) → Lien vers l’article

Champs solaire a $1c par kwh en Arabie Saoudite → Lien vers l’article

Agence Internationale de l'Énergie sur le photovoltaïque → Lien vers l’article

Parts de marché en 2017 des fabricants de modules → Lien vers l’article.