#16 🔮Faut-il acheter le creux?

#16 🔮Faut-il acheter le creux?

🔮 BTFD? 🚀 flatexDEGIRO ☀️ Shoals Technologies

Merci d'être toujours plus nombreux à nous suivre sur cette publication, Twitter ou lors de nos webinars. Le prochain aura lieu dimanche 29/05 à 11h. On essaie de partager notre expérience avec la communauté des investisseurs… et en ce moment c’est douloureux!

2022 affiche la pire performance depuis 1932 pour le S&P 500. Et pour les investisseurs tech et croissance c’est encore pire puisque le Nasdaq a perdu près de 30%.

La question dans la tête des investisseurs est de savoir s’il faut acheter le creux. Buy The F***ing Dip (BTFD) en bon anglais. Savoir si le marché va encore baisser ou non, jusqu'à quel niveau et en combien de temps, est du domaine de l’analyse technique. Notre impression est que personne n’en sait rien et que la question est trop complexe pour avoir une réponse. La meilleure chose à faire en ce moment est de préserver son capital et d’identifier les opportunités pour acheter des entreprises de qualité à prix réduit.

1. Les marchés ont reculé sous la pression combinée de l’inflation, des hausses de taux d'intérêts et de la baisse des perspectives de croissance. Les techs et la croissance baissent plus fortement car il y a un phénomène d’ajustement des multiples de valorisation. Ces dernières semaines tout s’est accéléré, voire aggravé, au point que les banques centrales sont désormais prêtes à risquer une récession afin de stopper l’inflation. C’est un scénario inédit depuis Paul Volcker à la FED en 1979. Il est donc important de préserver son capital.

2. Dans ce contexte compliqué, nous restons investis et nous continuons de nous concentrer sur ce qui crée de la valeur à long terme: investir dans des sociétés de croissance et d’innovation. Si l’on veut voir le verre à moitié plein, il est aujourd’hui possible d’acheter des actions d’entreprises en forte croissance à des valorisations raisonnables. Nous avons repéré deux belles entreprises Tech et Verte à prix cassés: flatexDEGIRO et Shoals Technologies. Nous n’avons aucune idée de l'évolution de ces deux actions dans les semaines à venir mais nous pensons qu’elles présentent une opportunité intéressante pour un investissement à 5 ans ou plus.

Nous partageons trois sélections d’entreprises que nous avons en portefeuille avec l’objectif de battre le marché dans une optique d’investissement long-terme, sur des critères fondamentaux (business de l’entreprise) et non techniques (évolution du cours de l’action).

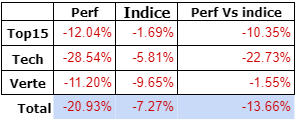

Nos trois sélections sont composées d’entreprises de croissance et leur performance comparée au marché est passée de +10% en novembre 2021 à -14% aujourd’hui, sans lien avec les résultats ou la dynamique de ces entreprises. La raison? La valorisation… on revient en détail sur ce concept dans cette publication.

Par ailleurs, nous sortons Derichebourg de notre sélection Verte. L’entrée au capital d’Elior, spécialiste de la restauration collective, n'est pas cohérente avec notre thèse d’investissement sur le recyclage des métaux. Le marché a réagi négativement à l’annonce, le titre a baissé de 15%, et on comprend pourquoi.

Shop Apotheke reste dans notre sélection après avoir été mise sous surveillance. Les résultats publiés au T1 sont encourageants avec une croissance à deux chiffres des ventes, une progression des marges et un développement qui continue hors DACH. Présentation investisseurs.

Pas de changement pour nos sélections Top 15 et Tech.

Tout le détail sur nos sélections à la fin de cette publication.

Nous vous convions à notre troisième webinar le dimanche 29/05 à 11:00 pour échanger et poser vos questions

Au sommaire ce mois-ci:

Actualité

Valorisation

Notre état d’esprit en mars 2022

Dossier Tech: flatexDEGIRO

Dossier Vert: Shoals Technologies

Performance et détail de nos sélections Top 15, Tech et Verte

Bonne lecture et bonne sélection!

Pour recevoir nos nouvelles publication par email, inscrivez-vous ici (c’est gratuit):

Bonne lecture et bonne sélection!

N'hésitez pas à commenter et partager cette publication!

1. Actualité: pourquoi l’ambiance a-t-elle changé?

Il y a quelques mois:

L’inflation est transitoire

La hausse ordonnée des taux se fera dans un contexte de forte croissance économique

Les pénuries sont transitoires et tout rentrera dans l’ordre dans quelques mois

Les particuliers ont le moral, se sont désendettés et sont assis sur une montagne de cash

Les entreprises se financent à taux bas et les entreprises de croissance se concentrent sur leurs ventes sans se préoccuper de leurs pertes ou de leurs cash flows

Les Etats pourront continuer à dépenser sans compter

Conclusion alors: La valorisation des marchés actions peut rester globalement élevée, avec des taux encore bas et des perspectives de croissance attractives notamment dans la tech

Aujourd’hui:

L’inflation s’installe dans la durée et est peut-être déjà hors de contrôle

La hausse des taux pourrait être brutale, quitte à provoquer une récession (message de Jerome Powell pour la FED)

Les pénuries s’installent du fait de la guerre en Ukraine et des confinement en Chine

L’inflation et la hausse des taux d’emprunts immobiliers font chuter le moral des particuliers

Le refinancement des entreprises se fait à des taux moins favorables et les investisseurs sont beaucoup plus prudents pour financer le risque

Les marges de manœuvre financières des Etats se sont réduites avec la hausse des taux des obligations souveraines, certains pays émergents sont au bord du défaut de paiement

Conclusion aujourd’hui: Les investisseurs peinent à justifier la valorisation élevée des actions et autres classes d’actifs (cryptos, immobilier, high yield) car les perspectives sont dégradées alors que des actifs sans risque offrent désormais des rendements intéressants tels 3% pour les bons du trésor à 10 ans US.

2. La valorisation

A long terme, la valorisation (“Multiples” dans le graphique ci-dessus) n’explique que 5% du rendement des actions. Il faut donc investir avant tout sur la perspective d’une croissance rentable des entreprises.

Mais…

La valorisation explique près de la moitié de la performance à court terme

Il s’agit d’une moyenne et il existe un risque de perte en capital définitif si l’on investit dans des bulles (biotech, cryptos, SPACs, Nouvelle Économie en 2000)

En investissant dans la croissance nous sommes plus sensibles à l'impact d’une baisse ou d’une hausse des multiples de valorisation que si nous étions investi sur l’indice via un ETF ou sur une stratégie dividendes ou value.

Lorsque nous investissons dans une entreprise, nous analysons son activité, son marché, ses produits, ses dirigeants, les risques et les opportunités. Viennent ensuite les éléments financiers, et enfin la valorisation.

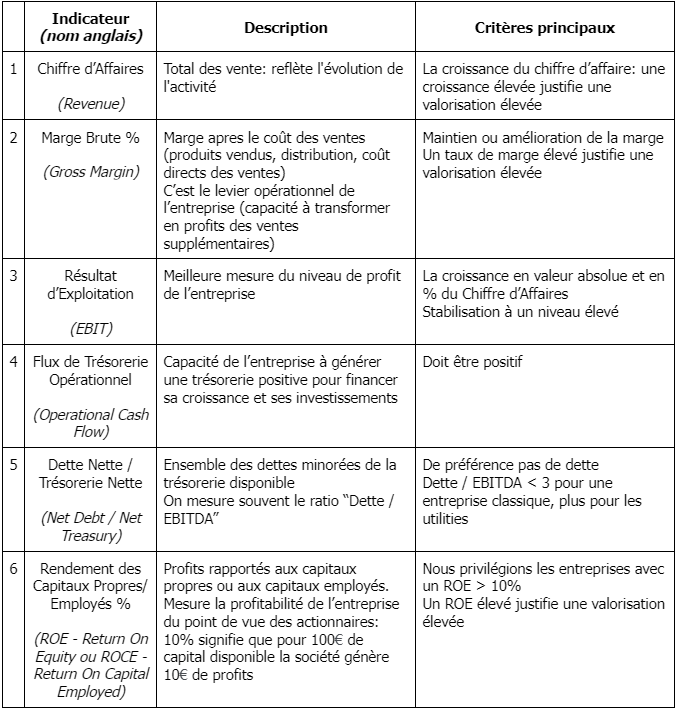

Le Compte de Résultat, le Bilan, les Flux de Trésorerie et quelques notions comptables sont utiles pour analyser la performance d’une entreprise. Les concepts les plus importants sont simples à comprendre et probablement familiers pour ceux qui travaillent en entreprise. Voici six indicateurs que nous utilisons pour les entreprises matures et déjà rentables (comme notre top 15):

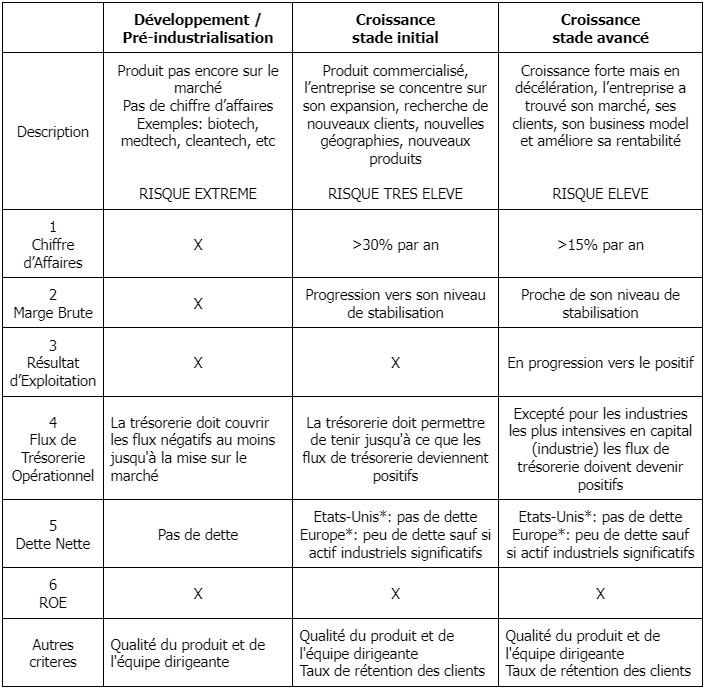

Pour les entreprises jeunes et en forte croissance il faut adopter une grille d’analyse légèrement différente:

* Les entreprises sont financées de manière différente en Europe et aux Etats-Unis: davantage par la dette en Europe et les capitaux propres aux Etats-Unis

Pour trouver les informations essentielles sur les entreprises, nous utilisons principalement www.zonebourse.com, mais aussi www.boursorama.com et finance.yahoo.com. L'idéal, si on a le temps, est de lire la documentation financière réglementée fournie par l’entreprise.

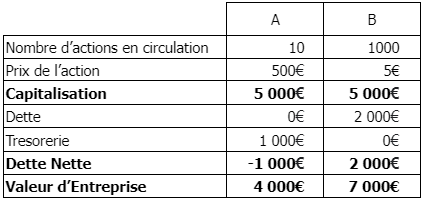

On utilise la Valeur d’Entreprise (Enterprise Value, EV) pour valoriser une entreprise. On la calcule à partir de la capitalisation (le prix d’une action multiplié par le nombre d’actions en circulation) ajustée de la dette nette.

On dit d’une entreprise qu’elle est chère quand sa valorisation est élevée, et pas chère quand sa valorisation est faible. Le prix par action n’a aucune importance.

La valorisation d’une entreprise est relative. Il faut la comparer à celle d’autres entreprises, en général ses concurrentes, ou au marché au total, et dépend de plusieurs facteurs:

Sa croissance: plus une société croît vite et plus sa valorisation est élevée (avec la croissance la valorisation diminue mécaniquement au fil du temps)

Sa qualité: fluctuation et prédictibilité des revenus, brevets, savoir faire, compétence des dirigeants, existence de litiges judiciaires, etc

La macroéconomie: les taux d'intérêts (plus ils sont élevés et plus la valorisation est faible, il s’agit d’un facteur déterminant), la perception du risque par les investisseurs (plus le risque est perçu comme élevé et plus les valorisations baissent), les politiques des banques centrales (qui agissent sur les taux et achètent également des actifs sur le marché)

Quelques ratios de valorisation fréquemment utilisés

Variation historique du Price Earnings Ratio du S&P 500: on peut passer en quelques années de 13 à 22. Il est difficile de savoir quelle est la “juste” valorisation du marché action dans son ensemble mais on peut comparer les valeurs et les secteurs entre eux.

1.1 Les phases de croissance et ratios de valorisation

La première phase de Recherche & Développement concerne surtout les startups et les biotechs. Le risque d'échec est élevé et nous évitons en général cette catégorie d’entreprises, à quelques rares exceptions près (Carbios, Origin Materials).

La seconde phase de lancement demeure risquée car le succès du produit n’est pas garanti. De nombreux SPACs (introduction en bourse accélérée via un fonds d’investissement dédié) ont été lancés en 2020 dans cette phase, voire la première, avec des résultats globalement catastrophiques.

La troisième phase, l’hyper-croissance, est le bon moment pour entrer sur les marchés.

La quatrième phase est intéressante pour constituer un socle solide au sein de son portefeuille. Les entreprises ont un business stable sur un marché mature. Elles auront tendance à optimiser leur profitabilité plutôt que d’investir agressivement dans leur croissance. La plupart des entreprises de notre Top 15 s’y trouvent ainsi que certaines valeurs vertes comme Tomra, Veolia ou Saint Gobain.

La cinquième phase est très dangereuse. Nous nous détournons des entreprises dont le chiffre d’affaires n’est pas en croissance, et nous nous méfions comme de la peste de celles en déclin. Les valorisations basses (PE<10 pour les banques, l’automobile, le pétrole ou l’acier) et les dividendes élevés (parfois >5% pour les banques et le pétrole) doivent vous alerter sur la pérennité de l'activité de l’entreprise plutôt que de vous allécher pour la bonne affaire.

1.2 La valorisation des entreprises de croissance

Une entreprise de croissance ou d’hyper-croissance (CA>30% par an) ne s'évalue pas comme une entreprise mature, stable et profitable.

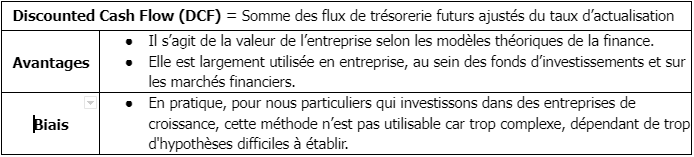

Le PER est le ratio le plus utilisé pour comparer des entreprises établies. Beaucoup d’investisseurs se focalisent sur le PER de ces entreprises jugé trop élevé, ou pire, sur le fait qu’elles ne font pas de profits. Cette approche ne nous semble pas pertinente.

Prenez Salesforce (NYSE:CRM). Fondée en 1999, l’entreprise leader mondiale du CRM n’a généré quasiment aucun profit avant 2016. Son PER n’est passé sous la barre des 100 qu’en 2020. Entre 2006 ($176M) et 2021 ($21.3B), ses revenus ont été multipliés par 120. 2006? Trop cher! 2010? Trop cher! 2015? Trop cher. Entre-temps, le cours de bourse a été multiplié par 22 en 15 ans. Et aujourd’hui le PER est à 316… toujours trop cher! Mais si on creuse un peu, on se rend compte qu’en face des $515M de profits estimés pour 2022, le FCF lui est de $6696M, soit un P/FCF de 23.7, ce qui est plus raisonnable!

Nous retrouvons une configuration similaire pour de nombreuses entreprises de croissance: Amazon, ServiceNow, Tesla, Veeva, Sartorius Stedim Biotech, Teleperformance, etc.

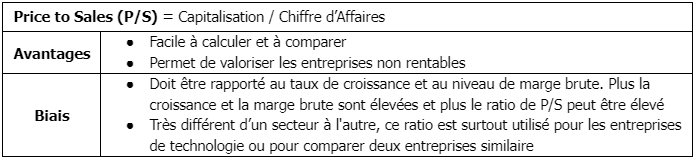

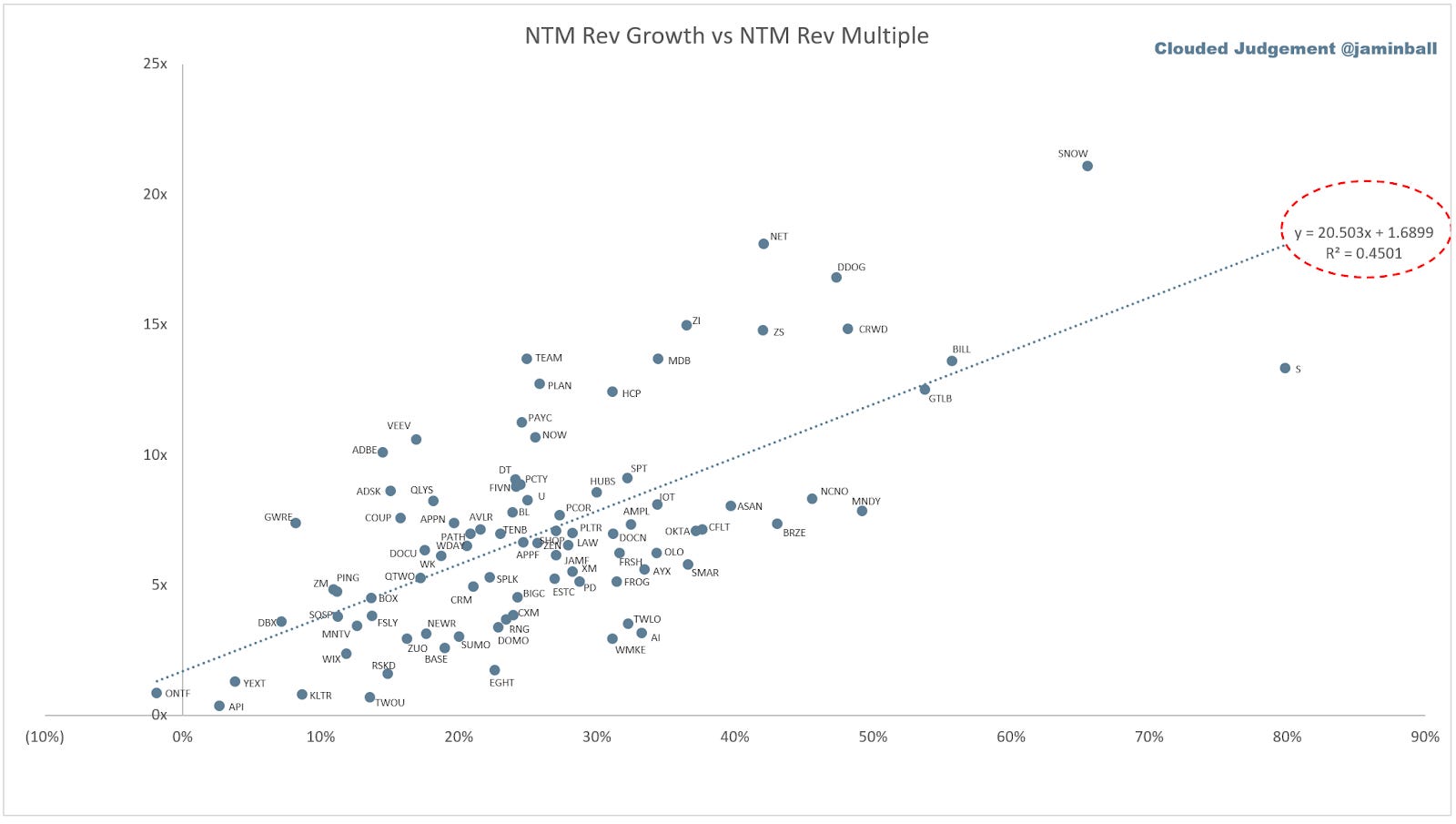

La valorisation Price/Sales, couramment utilisée, doit être rapportée à la croissance, au taux de marge (Gross Margin & Free Cash Flow) et à la solidité du business (dirigeants, produits, barrières à l'entrée etc.). Un exemple ci-dessous avec un graphique actualisé chaque semaine sur Clouded Judgment, avec en abscisses la croissance estimée des 12 prochains mois, et en ordonnées le ratio P/S (capitalisation / prochains 12 mois de revenus).

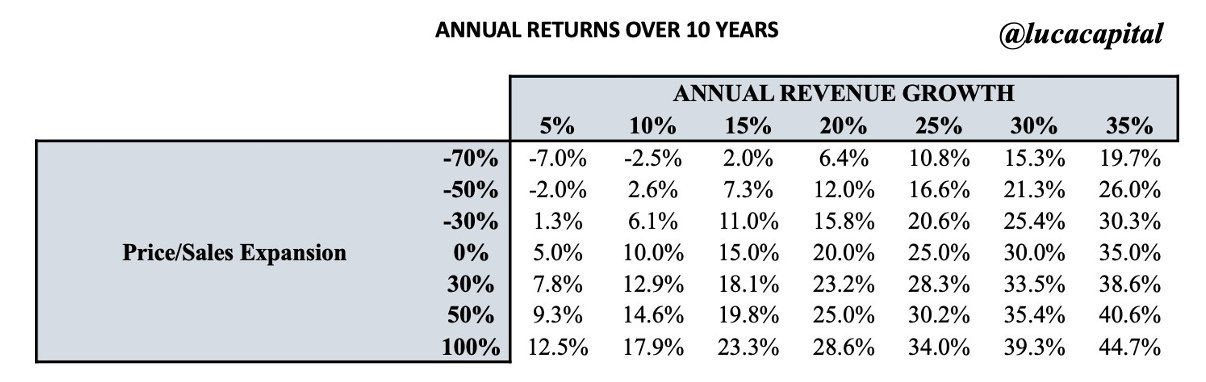

Avec un taux de croissance élevé, le retour pour l’investisseur peut être très intéressant, même s’il a payé une valorisation élevée initialement et que celle-ci diminue. Par exemple dans le tableau ci-dessous, avec une croissance de 30% annualisée sur 10 ans (plus facile a atteindre quand on croit de 50~100% les premières années), même si le ratio de valorisation baisse de 70% (passe de 30x ventes à 9x les ventes) l’investisseur obtient malgré tout un rendement annualisé de 15.3% ce qui est excellent, les indices progressant de 7-9% par an.

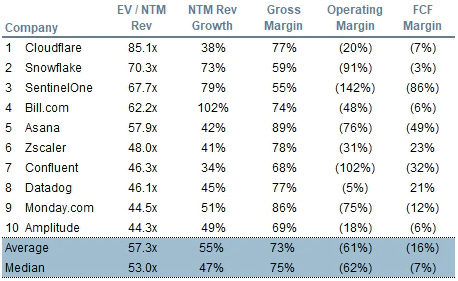

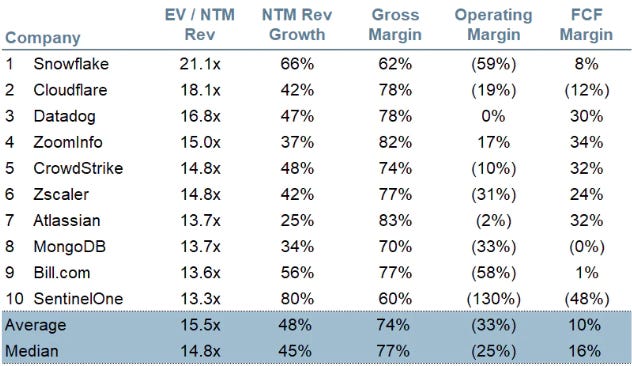

Le risque est de payer initialement trop cher pour la croissance. Ci-dessous, les 10 SaaS les plus chèrement valorisées en novembre dernier et aujourd’hui. Le ratio de valorisation a été divisé par 4! Pendant ce temps, ces sociétés ont continué d’afficher des performances très solides et leur FCF moyen est passé de -16% à +10%. Déconnexion totale entre évolution du cours de bourse et performance opérationnelle.

5 Novembre 2021:

22 mai 2022:

Source: Clouded Judgment (by Jamin Ball)

Comment éviter ce risque?

Ne pas investir dans la croissance

Etre capable de déterminer si le marché est correctement valorisé ou non (et devenir la superstar du monde de l’investissement)

Pratiquer le DCA (voir Publication #2)

Quelques réflexions sur la valorisation

La variation du prix d’une action ne reflète pas nécessairement un changement de la performance de l’entreprise.

Nous écrivions il y a quelques mois “L'évolution des taux d'intérêts et de la politique des banques centrales est un facteur essentiel de l'évolution des valorisations. La valorisation du S&P500 avec des taux d'intérêts à 10 ans à moins de 1% aujourd’hui ne peut être comparée à celle de la période pré-2008 où ils étaient supérieurs à 4%.” Et vous pouvez maintenant transposer la phrase en comparant les taux aujourd’hui à 3% alors qu’ils étaient à 1% peu auparavant. Entre-temps les valorisations des sociétés les plus chères ont été divisées par 2,3 ou 4.

PE bas = pas cher / PE élevé = cher

Le PE souffre de nombreux biais et ne doit jamais être utilisé seul

Le PE ne fonctionne ni pour les entreprises de croissance (Tech) ni pour les entreprises cycliques, en déclin ou en retournement

Le PE n’est utile que pour comparer des entreprises matures, rentables avec des structures de bilan comparables et généralement du même secteur

% dividende élevé = action très rentable

La soutenabilité du dividende sur la longue durée (20 ans ou plus) est essentielle

Un dividende plus faible mais en croissance donnera un rendement total nettement plus élevé qu’un fort dividende qui risque de baisser dans les 10 ans à venir

Il n’y a pas de valorisation « normale ». Le marché change et les « anomalies » peuvent durer une décennie.

On peut tout au plus comparer la valorisation de l'entreprise avec celle de ses pairs ou mesurer son évolution dans le temps.

Il est difficile de savoir si les marchés sont chèrement valorisés ou non

Il est tout aussi risqué d'acheter une entreprise uniquement pour sa valorisation que de l’ignorer complètement

Il y a parfois des valorisations basses aberrantes, mais c’est extrêmement rare. Apple en 2016 se traitait avec un PE net du cash inférieur à 10. En règle générale, une valorisation basse doit être vue comme un signal de risque plus que comme une opportunité.

Il y a régulièrement des valorisations élevées aberrantes sur certaines sociétés à la mode voire des bulles sur des secteurs des classes d’actifs entiers.

3. Notre état d’esprit en mai 2022

[Arnaud]

J'essaye de regarder mes performances avec un maximum d'objectivité et d’analyser mes décisions passées. En bourse comme ailleurs, se raconter des histoires finit par se payer comptant.

La performance de mon portefeuille géré activement est très mauvaise depuis 6 mois mais demeure bonne sur la longue durée. La performance totale de mes fonds actions, qui inclut également un portefeuille ETF et GAFAM ainsi que des fonds de pension, est en ligne avec le S&P500 cette année et surperforme à long terme.

Ma contre performance cette année est le pendant de la surperformance en 2020: être investi dans des entreprises de croissance. On n’a rien sans rien, et je ne vois pas de raison de changer radicalement cette stratégie. En revanche, d’un point de vue tactique, j’ai commis des erreurs mais aussi pris quelques bonnes décisions.

Mes erreurs:

J’ai en partie ignoré la survalorisation pour certaines des Techs les plus prometteuses. Elles ont toujours été chèrement valorisées mais les multiples atteints pouvaient difficilement s’expliquer même en projetant des scénarios de croissance optimistes.

J’ai acheté des SPAC dans les technologies vertes (batteries, solaire, chimie verte) fin 2020 au pic de ce marché. Les montants en jeu étaient faibles, mais la perte est là.

J'ai investi mon cash disponible trop tôt après la baisse fin 2021 puis début 2022. J’avais déjà commis cette « erreur » en mars 2020 mais le rebond avait été tellement rapide et puissant que cela n’avait pas été un gros problème.

Mes réussites:

Mon mix d’entreprises tech et vertes m’a protégé d’une partie de la baisse car les matières premières et l'énergie se sont bien comportées

J’ai globalement allégé mon exposition aux actions risquées depuis le pic du Nasdaq en novembre 2021.

Je n’ai pratiquement rien vendu ni acheté depuis début avril. A ce stade je demeure prudent. Je ne suis pas pessimiste sur un horizon de 5 ans ou plus, mais je vois mal comment les marchés pourraient se stabiliser ou repartir rapidement avec le flux de mauvaises nouvelles qui se profile.

Je pense vendre une partie de mes positions dans l'énergie et les matières premières afin de récupérer du cash pour le réinvestir, le moment venu, dans la Tech. Ces actions ont surperformé mais si l'économie se retourne je ne vois pas comment elles pourraient continuer à le faire.

[Benoît]

A chaque crise, la résilience dont je fais preuve me surprend. Les crises boursières des dernières années m’ont préparé psychologiquement à des épisodes comme celui que nous traversons actuellement.

Quelques aides indispensables pour passer l’orage:

Je dispose d’un fond de sûreté en liquide, qui me permettrait d’assurer pendant quelques mois mon train de vie (loyer, nourriture, besoins de base) en cas de coup dur (perte d’emploi, maladie, accident, etc)

En parallèle de mon portefeuille actif, je dispose d’actions Air Liquide au nominatif pur acquises il y a quelques années via le plan d’actionnariat salarié

J’investis dans les secteurs dont je comprends la dynamique

Je connais parfaitement les principales entreprises de mon portefeuille et je suis confiant sur la capacité de leurs dirigeants à maintenir le cap vers un succès sur le long terme

J’investis en DCA (Dollar Cost Averaging) un montant fixe deux fois par mois et je continue de m’y tenir dans la hausse comme dans la baisse

Je n’investis pas avec un effet de levier qui mettrait en danger mon patrimoine

Je m’entoure d’une communauté d’investisseurs (amis, groupes d’investissement, Twitter, forum en ligne) qui me permet de garder les pieds sur terre en permanence et de ne pas céder à la panique

Je suis transparent sur ma stratégie générale avec mon épouse pour éviter qu’elle ne panique quand tous les médias relaieront les scénarios catastrophe (en général quand cela se produit, c’est qu’on est plus loin du point bas)

-8.18%, -2.14%, -9.79%, -2.19%, -8.17%, -3.68%, -4.75%... belle perf sur les 7 dernières semaines! On descend inlassablement, difficile de dire quand s'arrêtera l’ajustement des multiples.

Dans le même temps, les entreprises du top 10 de mon portefeuille continuent de croître fortement avec la même régularité que les trimestres/années précédentes.

Leur croissance annualisée au premier trimestre 2022:

Amazon +7.3% (+37% pour AWS)

The Trade Desk +43.5%

Alphabet +23.0%

Datadog +82.8%

Soitec +53%

MercadoLibre +63.1%

NVidia +52.8%

Shopify +21.8%

Upstart +154.2%

Axon +31.5%

Les vents contraires punissent sévèrement les entreprises chèrement valorisées en ce début d'année, je n’en demeure pas moins persuadé que le cours de nombre d’entre elles aura quadruplé d’ici à 2030.

4. Dossier Tech

Historique de croissance

flatexDEGIRO est issu du mariage de deux courtiers en ligne, l’allemand flatex AG et le hollandais Degiro. Flatex AG s’est lancé en 2006 sur le marché allemand et a fait en 2014 l’acquisition d’un prestataire informatique et d’une banque. Flatex possède donc une licence bancaire allemande et par extension un passeport bancaire européen. Son système informatique propriétaire et verticalement intégré lui confère un avantage compétitif non négligeable.

Degiro a été créé en 2007 par cinq ex-employés de Binck. Au départ dédié au management de fonds, leur service de courtage en ligne pour les investisseurs particuliers voit le jour en 2013. Tout comme flatex, une infrastructure informatique propriétaire est au cœur de Degiro. En revanche, l'entreprise ne possède pas de licence bancaire.

Au moment de l’acquisition de Degiro pour €250M en 2019, flatex représente un peu plus du double de Degiro en termes de revenus. Degiro avait en revanche déjà entamé son expansion européen et a permis à flatexDEGIRO d'élargir sa présence européenne de trois à dix-huit pays tout en doublant son nombre de clients.

Cette acquisition a permis à l'entreprise de prendre une nouvelle dimension tout en permettant de nombres synergies, pour un montant total supérieur à €30M:

Consolidation de l'écosystème → baisse du coût de transaction

Une infrastructure informatique et data center combinés

Partage de la licence bancaire

Des efforts marketing plus efficaces

flatexDegiro est donc une entité jeune, dynamique et en forte croissance, intégrée verticalement ce qui lui permet de bénéficier d’une structure de coût faible et de faire évoluer son produit aisément au gré des demandes de ses clients.

Des €132M de flatex en 2019, la nouvelle entité a entamé 2022 sur le rythme d’un chiffre d'affaires de €472M, elle aura donc plus de triplé en à peine trois ans.

Un courtier leader en Europe

Implanté dans toute l’Europe, flatexDEGIRO sépare ses marchés en trois catégories:

Le coeur: Allemagne, Autriche, Pays-Bas (les pays historiques de Flatex et de Degiro)

1.35 millions de clients, +4% entre T4 2021 et T1 2021Les marchés de croissance: France, Espagne, Portugal, Italie, Suisse, UK, Irlande

0.75 millions de clients, +13%Les marchés de recherche: Danemark, Norvège, Suède, Finlande, Pologne, Rép. Tcheque, Hongrie et Grèce

0.11 millions de clients, +12%

flatexDEGIRO opère sous la marque flatex en Allemagne et en Autriche et DEGIRO dans le reste de l’Europe.

Fin 2021, flatexDEGIRO a complètement changé sa grille tarifaire, en faisant d’une pierre deux coups:

un gros coup marketing avec son slogan “Degiro goes zero” (= passage à zéro commission)

un discret ajustement des frais de change qui double les coûts cachés pour ses clients

Donc, sur le papier, Degiro, c’est “zéro commission”...

… mais dans les faits, comment flatexDEGIRO gagne de l’argent?

Dans sa présentation de sa nouvelle politique tarifaire “Degiro goes zero”, on apprend que le coût par trade est inférieur à €0.50. Ça tombe bien, €0.50 c’est justement ce que facture Degiro d'après sa nouvelle grille:

Au passage, très belle simplification des tarifs, c’est nettement plus lisible aujourd’hui.

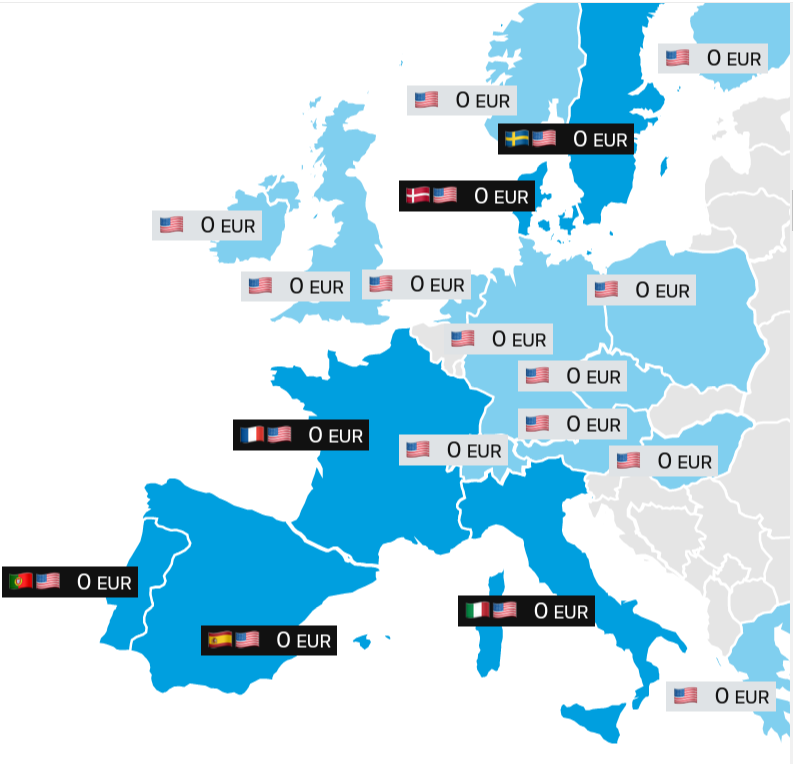

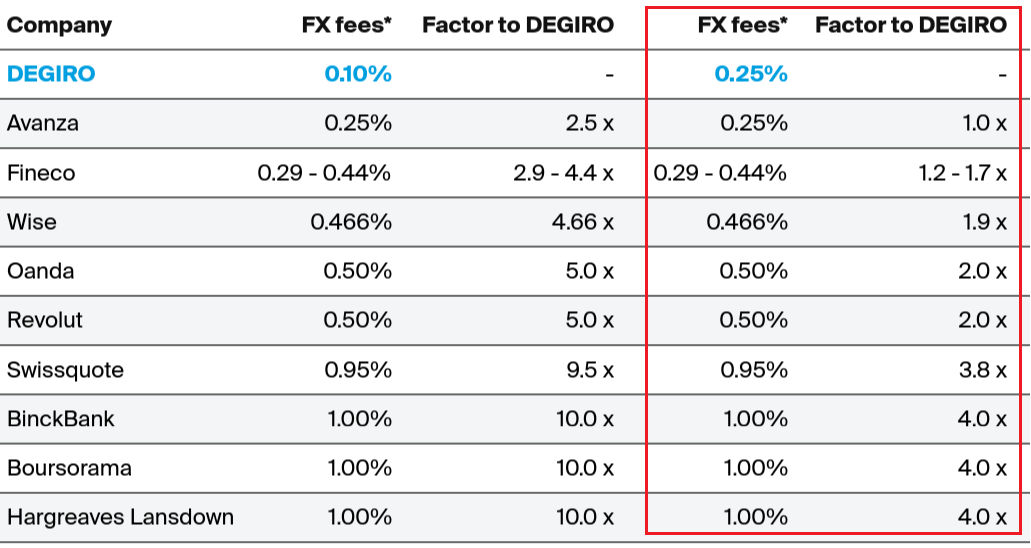

Le hic? Les taux de change de Degiro étaient jusque-là nettement inférieurs à ses pairs. De 0.10% sur le USD/EUR, les frais (en rouge ci-dessous) sont désormais de 0.25%. Toujours les plus bas du marché, certes, mais une belle hausse de 150%!

Les frais de change avant (à gauche) et après (à droite)

L’an dernier, si vous souhaitiez acheter 2000EUR d’actions Apple (à $140 l'unité), il vous en coûtait €2.56 (0.50 de fixe + 0.004 x 15 de variable + 2000 x 0.1% de change). Désormais, il vous en coûtera €5.50 (0.50 de fixe + 2000 x 0.25% de change), soit un peu plus du double.

Degiro ne s’en cache d’ailleurs pas puisque l’augmentation du bénéfice moyen par trade est clairement détaillée dans la dernière présentation des résultats. Il est en augmentation constante:

En tant qu’utilisateurs, nous avons l’impression de nous être fait rouler dans la farine, mais comme nous sommes actionnaires, nous récupérons d’un côté ce que nous avons perdu de l’autre.

Objectif €1.5B de chiffre d’affaires à horizon 2026

flatexDEGIRO ambitionne de devenir la plateforme financière leader en Europe, un "supermarché financier”, et envisage offrir à moyen terme un accès au trading de crypto-monnaies voire à la souscription d’assurances et de prêts immobiliers. Pour la France, proposer un PEA à ses clients devrait contribuer à augmenter son attractivité.

Pour atteindre ses objectifs à 5 ans, flatexDEGIRO prévoit de quadrupler sa base de clients (de 2 à 7-8 millions) et de tripler son volume de trading (de 90-110 à 250-350M) entre 2021 et 2026. L’entreprise compte principalement sur la croissance dans ses marchés d’Europe de l’ouest ou seulement 8% de la population utilise un courtier en ligne, contre 35% dans les pays nordiques.

Dans le même temps, grâce à un fort levier opérationnel, la marge d’EBITDA (hors stock-options) devrait doubler.

Valorisation

Après avoir atteint une capitalisation boursière de €3.4B en juillet 2021, le cours de bourse n’a pas été épargné par la tendance des derniers mois puisqu’il a chuté de 55%. La capitalisation actuelle s'élève à €1457M. Or l’entreprise devrait cette année réaliser un profit net aux alentours de €120M. Le PER est d'à peine 12, ce qui nous semble peu cher payé pour une entreprise dont le chiffre d'affaires et le profit net devraient croître respectivement de 20% et 60% sur les années qui viennent.

On aime chez Degiro:

Le secteur de la Fintech qui lentement mais sûrement disrupte le système financier traditionnel

Degiro est rentable, en croissance et a de belles perspectives. Marge Opérationnelle 36%, Marge Nette 24%, ROE 20%.

Nous sommes des clients satisfaits

La valorisation est attractive

Aucun frais de transaction si vous achetez/vendez des actions flatexDEGIRO depuis votre compte Degiro

Points d’attention

Le secteur financier est toujours un peu compliqué, risqué et soumis à la réglementation. Une décote de valorisation s’impose donc.

La valorisation est vraiment basse, on ne se l’explique pas. A-t-on raté quelque chose?

Pour aller plus loin:

Plus de détails sur la stratégie post-acquisition (octobre 2020 - en anglais)

La présentation du “Strategy Day” de juin 2021 (en anglais)

La nouvelle stratégie tarifaire (novembre 2021 - en anglais)

Présentation aux investisseurs - résultats du 1er trimestre 2022 (en anglais)

Rapport annuel 2021 (en anglais)

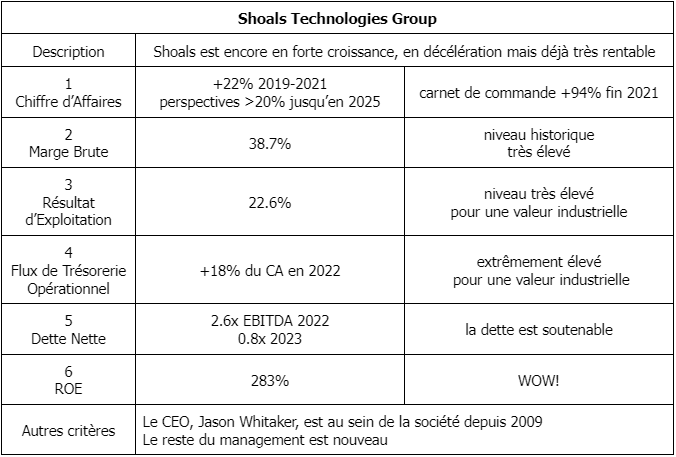

5. Dossier Vert

Un business pas très sexy mais très intéressant!

Le câblage (EBOS = Electrical Balance of System Optimization) représente 6% du coût total d’une installation solaire mais l’installation de celui-ci pratiquement 10% du coût total du champ solaire. Ensemble, câblage et installation représentent plus de 15% du coût total. Shoals a développé des systèmes simples à déployer, ce qui permet un gain de temps et de matériel à l’installation que les clients chiffrent à 43% du coût total de l’installation. Certains systèmes permettent même d'éviter le recours à un électricien certifié. Comme ces matériels sont globalement peu coûteux, Shoals peut faire payer un premium significatif à ses clients. 50% des installations solaires aux EU ont recours aux produits de Shoals.

Le marché du solaire croît de 17% par an aux Etats-Unis et Shoal estime pouvoir atteindre 20-25% de croissance du fait de l’installation de systèmes de batteries et de son développement dans les bornes de recharge électriques. La croissance potentielle est élevée et visible sur les 12 prochains mois (carnet de commandes) comme les 5-10 ans à venir.

Analyse financière de Shoals

Analyse de la valorisation de Shoals

Shoals Technologies a perdu 55% de sa valeur depuis son introduction en Bourse de janvier 2021 alors que ses publications sont excellentes et que le contexte lui est doublement favorable: 1) boom de l'énergie solaire et 2) l’offre de Shoals est anti-inflation. Le cours a cependant progressé de 20% suite à la publication cette semaine, ce qui laisse penser qu’il y a des acheteurs qui perçoivent le potentiel de l’entreprise.

Nous avions Shoals dans notre liste d’attente depuis plusieurs mois mais la valorisation semblait élevée alors que la société avait un historique de cotation encore limité.

Aujourd’hui Shoals se paie à un PE de 23 et un ratio EV/EBITDA de 10 pour 2023. Cela semble peu alors que la société est en forte croissance, très rentable et bénéficie d’une excellente visibilité.

On aime chez Shoals Technologies:

La performance passée est en général un bon indicateur de la performance future

Le business est antifragile: non seulement Shoals résiste à l’inflation mais celle ci renforce la pertinence de son offre ce qui se mesure à la fois sur la croissance et les marges

Compte de Résultat, Bilan et Flux de Trésorerie très sains pour une société à ce stade de sa croissance.

Optionalité: développement hors des US et dans les bornes de recharge électriques. Plus généralement, l'électrification (substitution du charbon, gaz, pétrole par de l'électricité) est un enjeu majeur de la transition énergétique qui portera l'activité de Shoals au-delà de son marché actuel et pour les décennies à venir.

Le carnet de commande est plein et en forte hausse +94% fin 2021 comparé à 2020. Il représente une année de ventes ce qui donne une excellente visibilité à l'entreprise

Points d’attention:

Il ne nous semble pas garanti que Shoals puisse maintenir son premium sur la concurrence. Les barrières à l'entrée sur les produits semblent relativement faibles mais Shoals vend des solutions complètes et chaque installation solaire est unique.

Le marché du solaire risque de ralentir dans les mois à venir du fait des difficultés d’approvisionnement, des incertitudes sur les taux d'intérêts, les coûts et les prix de vente de l'électricité

Une équipe de management relativement nouvelle qui possède une faible part du capital

Aller plus loin:

Présentation des résultats du 1er trimestre 2022

6. Performance et détail de nos sélections Top 15, Tech et Verte

Tous les détails sont accessibles sur cette Google Sheet

Top 15

Pas de changement au sein de notre Top 15

Tech

Verte

NOTE

( ) —> entreprises de notre liste que nous ne détenons pas en portefeuille

Pour recevoir directement nos nouvelles publis par email, inscrivez-vous ici:

💌 Si vous avez aimé cette publication, aidez-nous à la faire connaître!

Parlez-en autour de vous et partagez-la sur les réseaux sociaux:

Arnaud & Benoît

AVERTISSEMENT

Cette publication se veut un support éducatif, nous espérons qu'à travers vos lectures, vous vous familiarisez avec l’investissement en bourse et découvrez des entreprises intéressantes. Nous partageons ici les stratégies que nous appliquons à nos propres investissements. Par nature, toutes nos informations sont génériques et ne tiennent pas compte de votre situation personnelle. Le contenu publié ici ne doit donc pas être considéré comme une recommandation à acheter un titre ou à suivre une stratégie particulière d’investissement, ni être assimilé à une prestation de conseil en investissement financier ou à une incitation quelconque à acheter ou vendre des instruments financiers. Investir en bourse implique des risques, toute discussion publiée ici ne contiendra pas de descriptions exhaustives des facteurs de risque.